Uzun vadeli varlıklar ile kısa vadeli yükümlülükler arasındaki vade uyumsuzluğu, bankalar ve finansal kuruluşların faiz riski ile karşı karşıya kalmalarına neden olmakta. Angbazo (1997) vade uyumsuzluğunun, kısa vadeli faiz oynaklıklarına bağlı olarak, risk primini artırdığını ifade ediyor. Gambacorta (2008) ise, varlıklar ve yükümlülükler arasındaki vade farkının banka karlılığı üzerinde baskı yarattığını ve risk priminin artmasına neden olduğunu ileri sürmekte. Bununla birlikte, vade uyumsuzluğunun likidite kaynaklı olarak finansal koşulları etkilediği biliniyor. Nitekim Radelet ve Sachs (1998) kısa vadeli varlıklara aşırı bağımlılığın gelişmekte olan ülke ekonomilerinin likidite açığını beslediğini ve dolayısıyla finansal kırılganlığı artırdığını savunmakta.

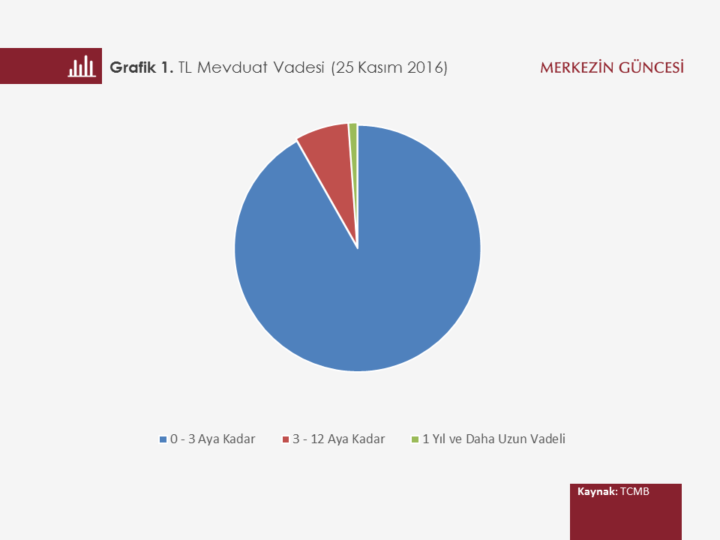

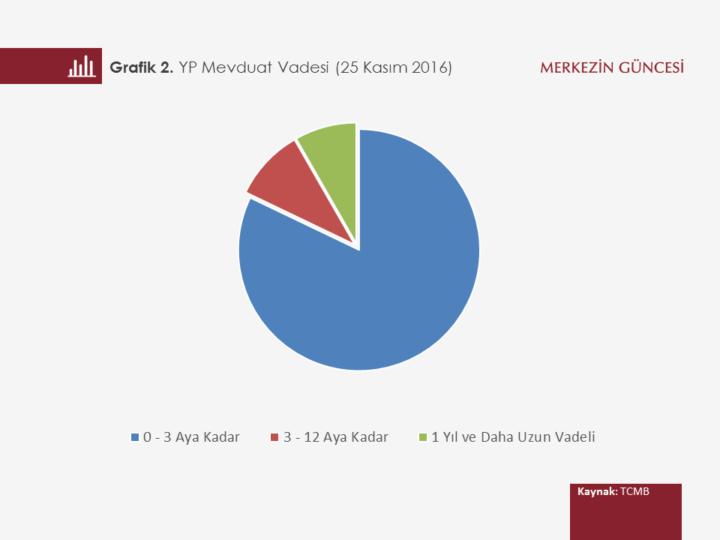

Türkiye’deki mevduat hesaplarının vade yapısı incelendiğinde, Türk lirası (TL) ve yabancı para cinsinden mevduatların 3 aylık vade diliminde yoğunlaştığı görülmekte (Grafik 1). 25 Kasım 2016 tarihi itibariyle, 1 ve 3 aya kadar vadeli TL cinsi mevduatlar, toplam mevduat içinde %73’ü temsil ederken; aynı vade diliminde YP cinsi mevduatlar toplam mevduatın %62’sini oluşturuyor. Öte yandan, 1 yıl ve daha uzun vadeli TL mevduatların ise toplam TL mevduat içindeki payının yüzde 1,5’un altında seyrettiği dikkat çekmekte. Türkiye’deki mevduat vadesinin mevcut yapısı, risk primindeki artış ile birlikte finansal koşullarda sıkılaşmayı beraberinde getirmekte.

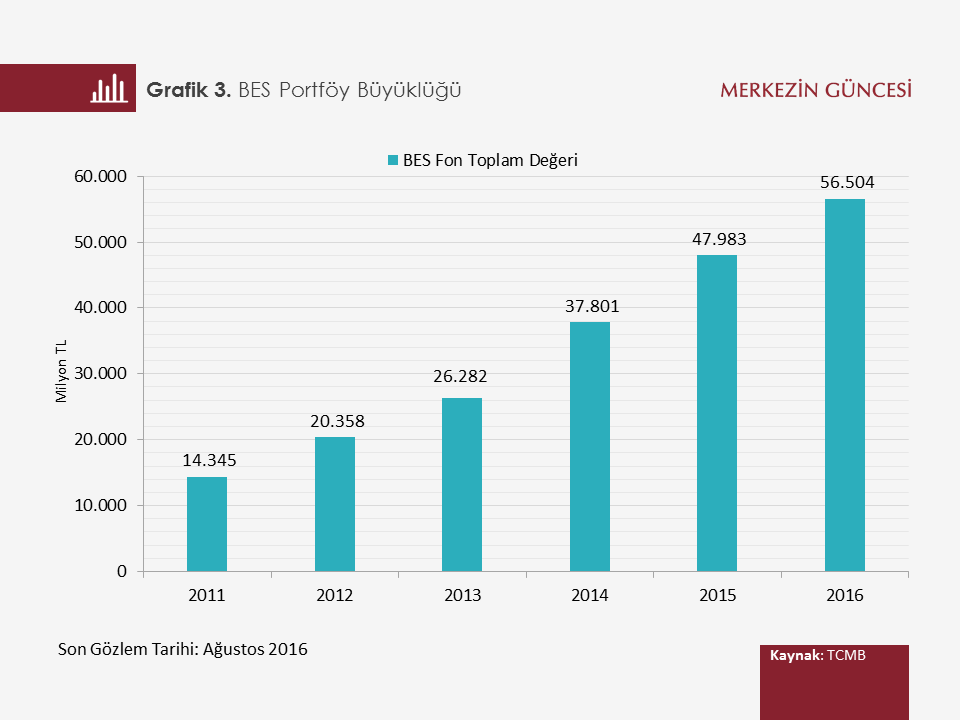

Son yıllarda büyüklüğü 57 Milyar TL’ye yaklaşan bireysel emeklilik sistemi (BES) ile birlikte, hem küçük tasarruflar kayıt altına alınmaya başlandı hem de finansal sistemin derinleşmesi ve genişlemesi için gerekli fon birikimi sağlandı. Diğer bir deyişle BES bireylerin emeklilik döneminde ulaşacakları ek gelir ile refah seviyelerini yükseltirken, finansal istikrara da katkıda bulunmakta.

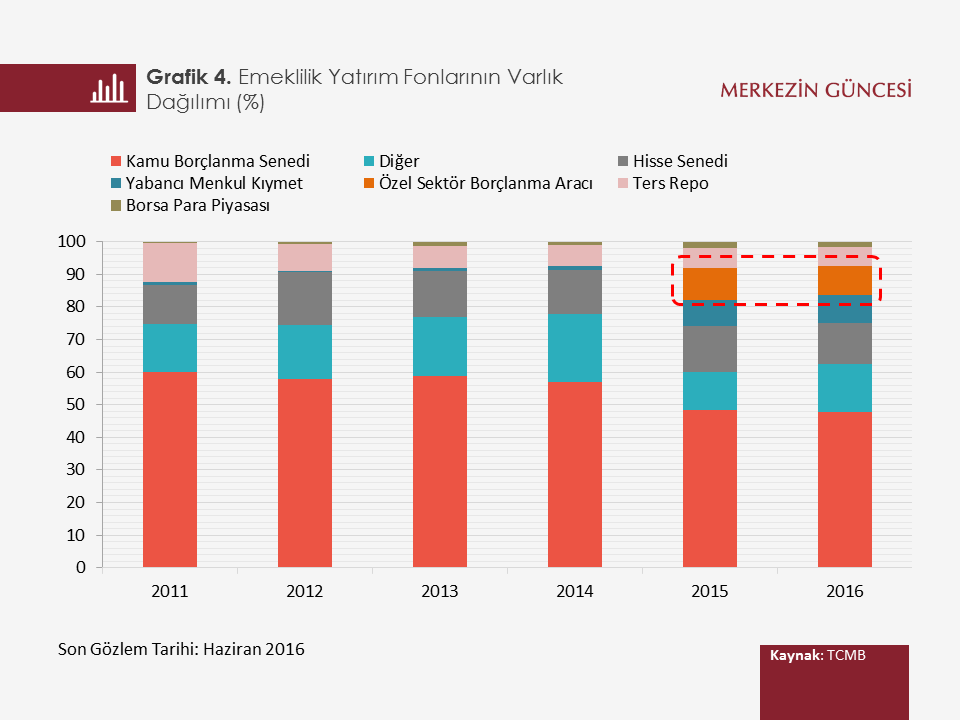

BES ile finansal piyasalara uzun vadeli ve düzenli fon girişleri sağlanmakta ve bu fonlar ağırlıklı olarak sermaye piyasalarında yatırıma dönüştürülmekte. Bu durumun, kısa vadeli sermaye hareketlerinin dalgalanmasını hafiflettiği ve finansal krizlere karşı piyasa direncini kuvvetlendirdiği ileri sürülüyor (Can, 2010; Beetsma ve Vos, 2016). Grafik 4’te de görüldüğü üzere, Türkiye’deki BES fonlarında özel sektör borçlanma araçlarının payı yükselmiş. Bu durum, emeklilik fonlarının sermaye piyasalarındaki derinleşmeye verdiği katkının önemli bir göstergesi.

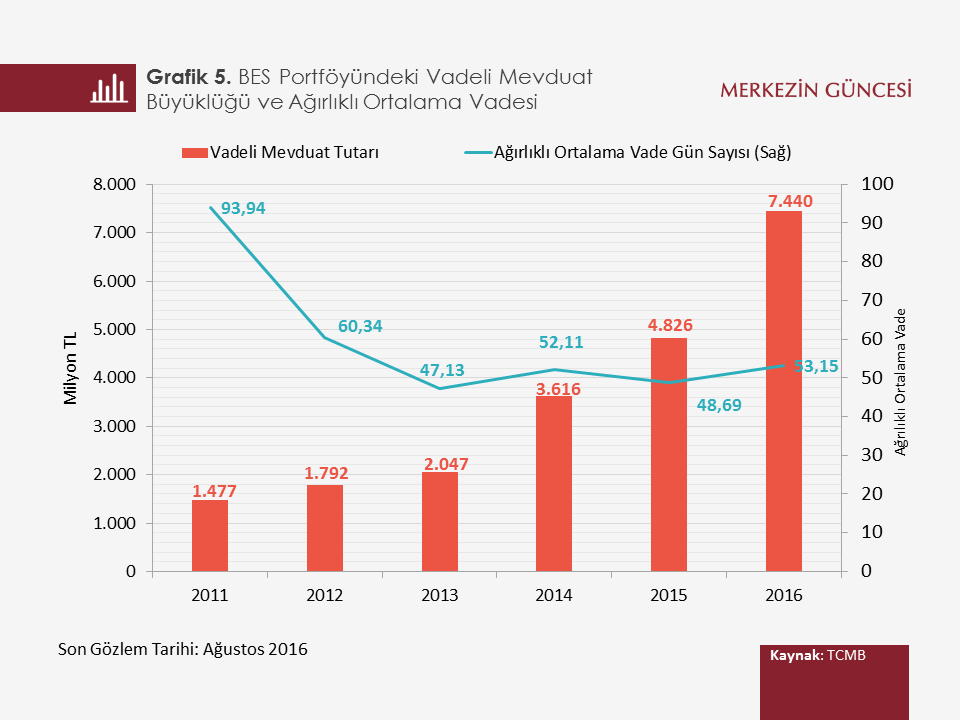

Yatırımların finansmanı açısından emeklilik fonlarının uzun vadeli olması, risk primlerinin ve dolayısıyla borçlanma maliyetlerinin de aşağıya çekilmesine katkı vermekte. Ancak, BES tarafından yapılan mevduatların vadesinin, 53 gün gibi oldukça kısa süreli olduğu görülüyor. Türkiye’deki emeklilik fonlarının mevduat vadelerinin kısa olması, ekonominin ihtiyaç duyduğu düşük maliyetli finansman imkânlarını sınırlamakta.

Bu değerlendirmeler, bireysel emeklilik fonlarının Türkiye’deki bankacılık sisteminde mevduat vadesinin uzatılmasına daha fazla katkı verme potansiyeli olduğuna işaret ediyor. Resmi Gazete’de 13 Mart 2013’te yayımlanan[1] BES kuruluş ve faaliyetlerine ilişkin esaslarda emeklilik fonlarının mevduat/katılım hesaplarının vadesine ilişkin olarak, mevzuatta herhangi bir sınırlandırma belirtilmemekle birlikte yatırım fonlarında azami vade 12 ay olarak belirlenmiş. Mevduat hesaplarında minimum vade uygulamasına gidilmesi, Türk bankacılık sektöründe mevduat vadesinin uzatılmasında yararlı olabilir. Bu düzenlemenin getireceği likidite kısıtlarını aşmak için de emeklilik fonlarının kısa vadeli likidite ihtiyaçları ters repo ile karşılanabilir. Emeklilik fonlarının portföylerindeki mevduatın vadesini uzatmaları ek vade primi getirisi sağlayabileceğinden böyle bir düzenleme fon sahipleri açısından da olumlu sonuçlar doğurabilir.

Dipnotlar:

[1] 13 Mart 2013 tarihli ve 28586 sayılı Resmi Gazete’de yer alan Emeklilik Yatırım Fonlarının Kuruluş ve Faaliyetlerine İlişkin Esaslar Hakkında Yönetmelik.

Kaynakça:

Angbazo, L. (1997), “Commercial bank net interest margins, default risk, interest-rate risk, and off-balance sheet banking”, Journal of Banking & Finance 21:1, pp. 55-87.

Can, Y., (2010), “Bireysel Emekliliğin Türkiye’deki Durumu ve Gelişimi”, Ekonomi Bilimleri Dergisi, C.2, S. 2.

Beetsma, R., Vos, S., (2016), “Stabilisers or Amplifiers: Pension Funds as a Source of Systemic Risk”, VOX, CEPR’s Policy Portal,

Gambacorta, L., (2008), “How do banks set interest rates?”, European Economic Review 52:5, pp. 792-819.

Radelet, S., Sachs, J. D., (1998), “The East Asian Financial Crisis: Diagnosis, Remedies, Prospects.” NBER Working Paper No. 6680.