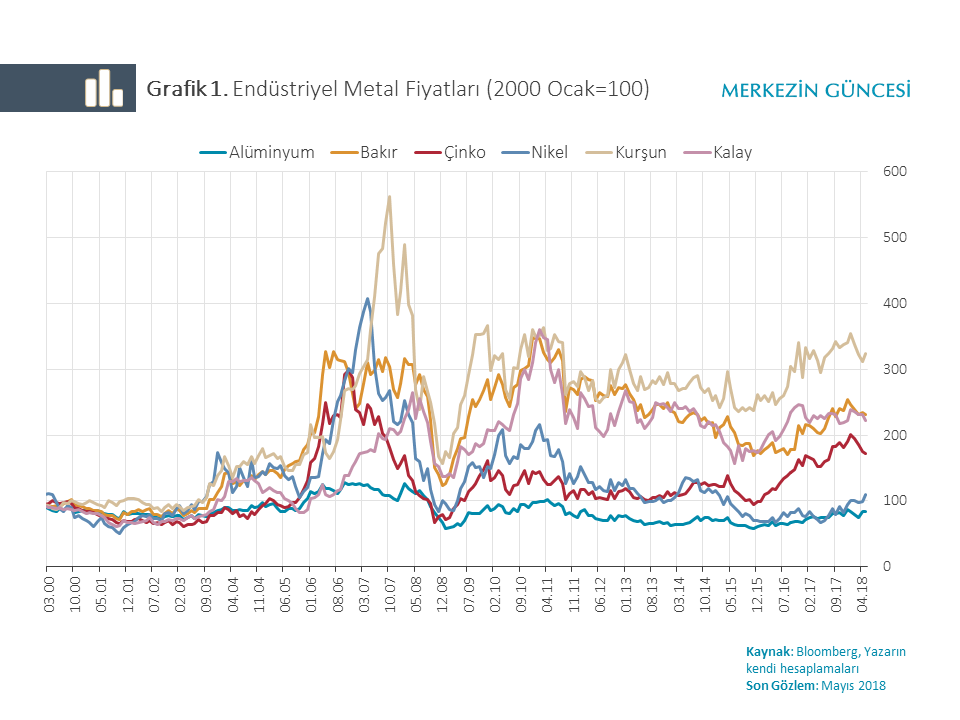

Bakır, alüminyum, demir, kurşun, nikel ve kalay gibi endüstriyel metaller, imalat sanayi ve inşaat gibi pek çok sektörde ara girdi olarak kullanılmakta. Üretici ülkeler için önemli bir gelir kaynağı, tüketici ülkeler için ise iktisadi faaliyetler açısından önemli bir üretim unsuru olması nedeniyle endüstriyel metallerdeki fiyat hareketleri büyük önem arz etmekte. 2000 yılının başından bu yana bakıldığında endüstriyel metal fiyatlarındaki artışlar dikkat çekici boyutlara ulaşmış durumda (Grafik 1). 2000 yılı Ocak ayındaki reel fiyat seviyesi 100 olarak alınırsa enflasyondan arındırılmış kurşun fiyatları 2018 yılı Mayıs ayında 325’e, kalay fiyatları 221’e, bakır fiyatları 231’a ve çinko fiyatları 172’e çıktı. Alüminyum fiyatları ise söz konusu dönemde reel olarak geriledi.

Ara dönemler itibarıyla incelendiğinde endüstriyel metal fiyatlarında küresel kriz ve 2011 yılı sonrasında düzeltme yaşandığı görülmekte. Uluslararası Para Fonuna (2015) göre özellikle fiyatların yüksek seyrettiği dönemde yapılan yatırımlar üretim kapasitesinin artmasına ve zaman içerisinde arz fazlasının oluşmasına neden olarak 2011 sonrasında fiyatlar üzerinde aşağı yönlü baskı oluşturdu. Bununla birlikte Çin’de büyüme modelinin değiştirilmesine yönelik olarak hayata geçirilen politikalar söz konusu ülkenin endüstriyel metal talep artış hızını sınırlamaya başladı. Öte yandan son bir yıllık dönemde ise küresel ekonominin çok sayıda ülkeyi içerecek şekilde eş anlı olarak büyümesi sayesinde fiyatlarda toparlanma yaşandı.

Talep tarafında fiyatlardaki artışı tetikleyen gelişmelerin başında gelişmekte olan ülkelerin özellikle de Çin’in kalkınma hamlesi ve şehirleşmenin ivme kazanması gelmekte. Küresel üretim yapısının gelişmekte olan ülkelere kayması neticesinde endüstriyel metal talep kompozisyonunda da yapısal bir değişim yaşandı. Örneğin 2000 yılından bu yana rafine edilmiş bakır talebi toplamda yüzde 56 artarken Çin’in toplam talebi yüzde 530 yükseldi. Birincil alüminyum talebi dünyada yüzde 137 artış kaydederken Çin’in talebindeki artış yüzde 852 oldu. Yüksek büyüme döneminin etkisiyle Çin’in toplam endüstriyel metal tüketim içerisindeki payı 2000’li yılların başından itibaren hızla artmaya başlayarak 2017 yılı itibarıyla alüminyum, kalay, çinko ve bakır gibi metallerde yüzde 50’ye ulaşmış oldu (Grafik 2).

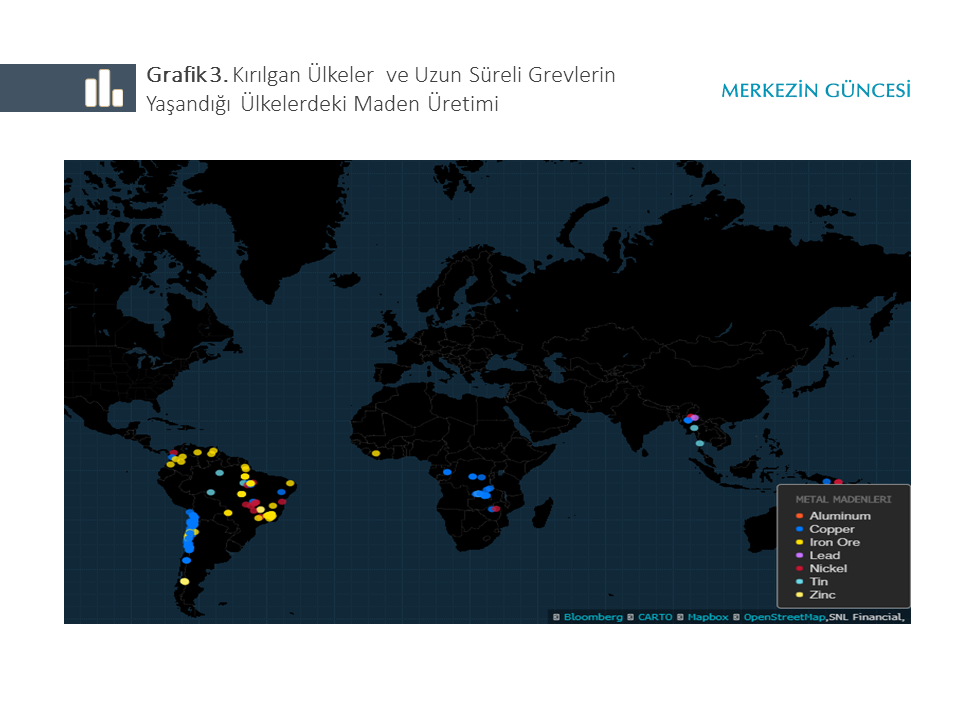

Arz tarafında ise maden üretimini etkileyebilecek ülke içi karışıklıklar, grev ve lokavt gibi gelişmeler fiyatlarda dalgalanmalar yaşanmasına yol açmakta. Özellikle büyük madenlerin bulunduğu ülkelerdeki uzun süreli grevler arz endişelerini tetikleyerek fiyatların artmasına neden olmakta (Grafik 3). Ayrıca maden üretimi, metallerin taşınması ve işlenmesi açısından önemli bir unsur olan enerji maliyetlerindeki değişimler de metal fiyatlarını etkilemekte.

Endüstriyel metal fiyatlarını orta-uzun vadede arz ve talep faktörleri belirlemekte. Kısa vadede ise finansal koşullar ve risk iştahı metal fiyatlarındaki hareketler üzerinde belirleyici rol oynayabilir. Örneğin kısa vadeli reel faiz oranlarının seviyesi stoklama talebini, dolayısıyla da fiyatları etkileyebilir (Frankel, 2006). Bununla birlikte endüstriyel metaller uluslararası piyasalarda ABD doları cinsinden fiyatlanıp işlem gördüğü için dolardaki hareketler de fiyatların düzeyinde etkili olabilir. Örneğin ABD dolarının diğer para birimleri karşısında değer kaybetmesi durumunda endüstriyel metal ihracatçıları satın alma güçlerini koruyabilmek için fiyatları artırma yoluna gidebilir. ABD dolarındaki değer kaybı aynı zamanda talebin artmasına da yol açarak endüstriyel metal fiyatları üzerinde yukarı yönlü baskı oluşturabilir. Son olarak yatırımcıların risk iştahı endüstriyel metal fiyatlarında kısa dönemli dalgalanmalar yaşanmasına yol açabilir. Örneğin risk iştahının azaldığı dönemlerde yatırımcıların nispeten riskli olarak görülen endüstriyel metallerdeki pozisyonlarını azaltması sonucunda fiyatlarda düşüşler yaşanabilmekte.

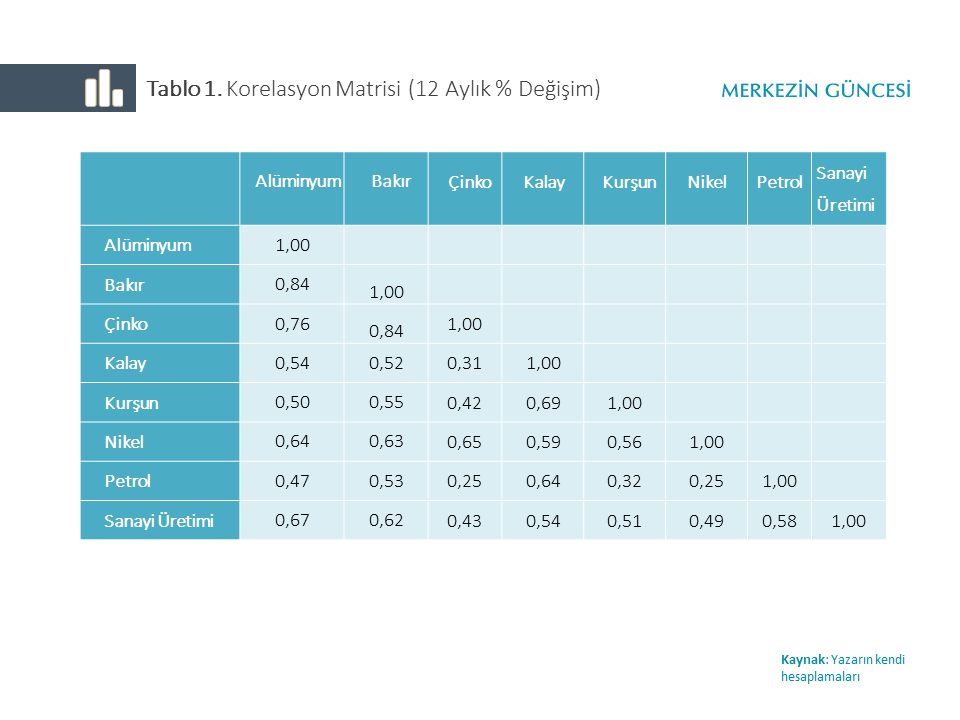

Akademik çalışmaların önemli bölümü arz ve talep şoklarını modelleyerek emtia fiyatlarındaki değişimleri açıklamaya çalışıyor. Kilian (2009) küresel talep yönlü şokların arz yönlü şoklara göre daha önemli rol oynayabileceğine işaret etti. Söz konusu çalışmadan sonra literatürde küresel talep şoklarının emtia fiyatlarına yansımalarını araştıran çalışmalar ağırlık kazanmaya başladı. Bu yazıda endüstriyel metal fiyatlarındaki değişim ile küresel sanayi üretimi ve ham petrol fiyatı arasındaki ilişki basit bir korelasyon analizi ile incelendi. Lombardi ve diğerlerinin (2010) çalışmasında olduğu gibi enflasyon ve Fed’in para politikasındaki gelişmelerin ABD doları üzerinden emtia fiyatları üzerindeki etkilerini arındırmak için endüstriyel metal fiyatları ABD üretici fiyat endeksine bölmek suretiyle reel hale getirildi. Serilerin yıllık yüzde değişimleri alınarak küresel sanayi üretimi ile reel ham petrol fiyatları ve reel metal fiyatları arasındaki korelasyonlar hesaplandı. Tablo 1’de yer alan sonuçlara göre sanayi üretimindeki değişim ile emtia fiyatlarındaki değişim arasındaki korelasyon pozitif ve istatiksel olarak anlamlıdır.

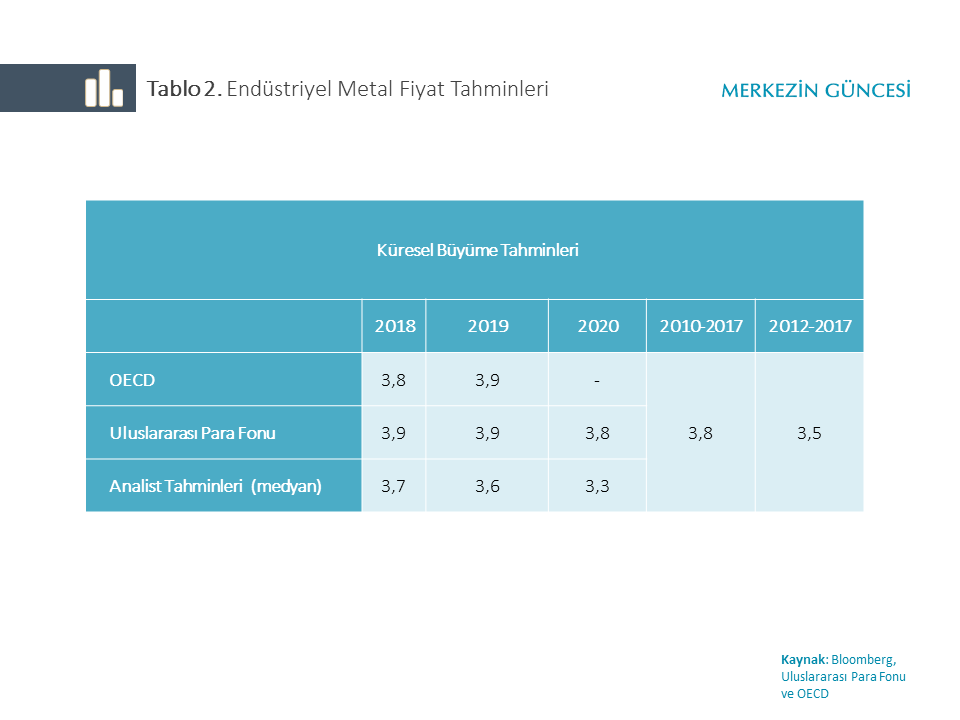

Özetle, uluslararası finansal kuruluş ve analist tahminlerinin ortanca değerleri incelendiğinde 2018 ve 2019 yıllarında küresel büyümenin, son beş yıldaki ortalamasının üzerinde ve küresel finansal kriz sonrasındaki toparlanma döneminde yakalanan güçlü büyüme oranına yakın bir seviyede gerçekleşmesinin beklendiği görülmekte (Tablo 2). Küresel iktisadi faaliyetlerin güçlü seyrettiği ve dolar endeksinde belirgin bir değişim yaşanmadığı varsayımı altında endüstriyel metal fiyatlarında yukarı yönlü baskı önümüzdeki yıllarda da devam edebilir. Nitekim analistlerin tahminlerinin ortanca değerleri çinko dışında endüstriyel metal fiyatlarındaki artış eğiliminin önümüzdeki yıllarda da sürmesinin beklendiğine işaret etmekte (Tablo 3). Ancak endüstriyel metal talebindeki artışın önemli kaynağı olan Çin’de yatırımların güçlü seyrettiği dönemlerin geride kalması endüstriyel metal fiyatlar üzerindeki talep kaynaklı yukarı yönlü baskıları dengeleyici bir rol oynayabilir. Bununla birlikte fiyatlar arz, talep, finansal değişkenler ve pek çok faktöre duyarlı olduğu için fiyat hareketlerine ilişkin net bir yargıda bulunabilmek için tüm bu değişkenleri göz önünde bulundurmak gerekiyor. Söz konusu piyasaya ilişkin fiyat dinamikleri göz önünde bulundurulduğunda, metallerin yoğun olarak kullanıldığı sektörlerdeki firmaların vadeli kontrat ya da opsiyon kullanarak fiyat riskinden korunmasının hem fiyat hem de firmaların mali istikrarı açısından önemli bir rol oynayabileceği düşünülmekte.

Kaynakça

Frankel, J. A. (2006). “The Effect of Monetary Policy on Real Commodity Prices” NBER Working Paper 12713, National Bureau of Economic Research, USA.

IMF. (2015). Commodity Special Feature, World Economic Outlook October 2016.

Kilian, L. (2009). “Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market” American Economic Review, 99(3), June 2009, 1053-1069.

Lombardi, M., Osbat, C. ve Schnatz, B. (2010). “Global Commodity Cycles and Linkages: A FAVAR Approach”, European Central Bank Working Paper 1170, Frankfurt.