Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Ülkemizde hanehalkı, geleneksel olarak finansman ihtiyacının büyük bölümünü bankalardan sağlıyor. Diğer finansman kaynaklarından elde edilen fonlamanın payı ise oldukça sınırlı düzeyde. Son dönemde ise hem banka kredilerinin ılımlı büyüme kaydetmesi hem de yeni finansman şirketlerinin faaliyetine başlaması sonucu finansman şirketlerinin hanehalkı yükümlülükleri içindeki önemi giderek artmakta.

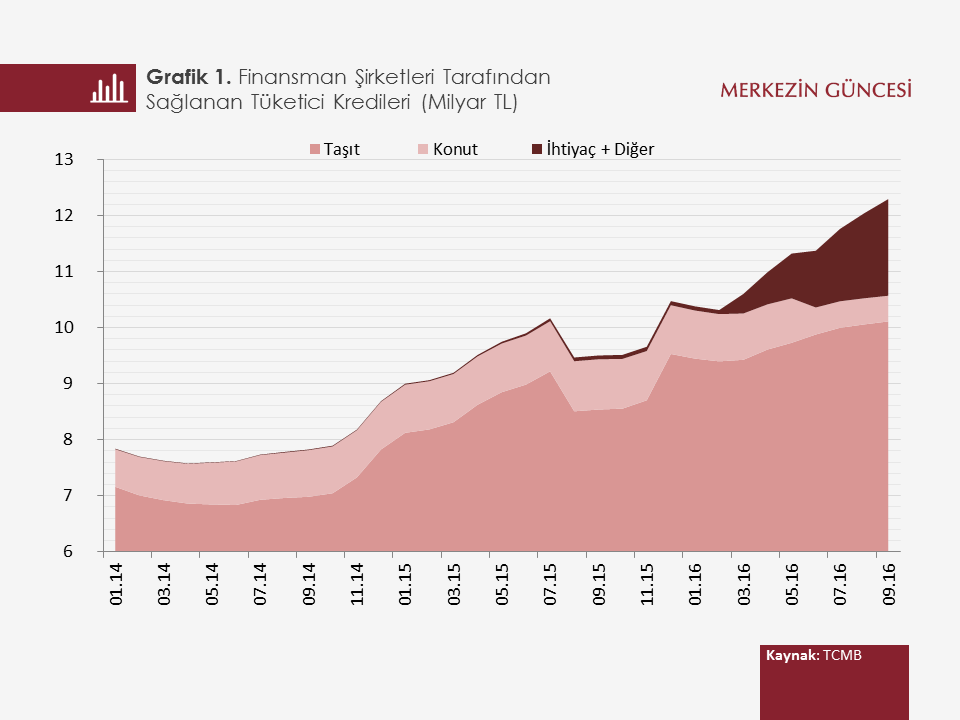

Ülkemizde 2016 yılı itibarıyla faaliyette 14 finansman şirketi bulunuyor. İlgili şirketler tarafından banka kredilerine benzer şekilde taşıt, konut, dayanıklı tüketim malları ve hizmet sektörü kredileri gibi çeşitli ihtiyaçlara finansman sağlanıyor. 2016 yılı Eylül ayı itibarıyla hanehalkının finansman şirketlerinden sağladığı tüketici kredileri, geçtiğimiz yıla göre yüzde 29,4 artış göstererek 12,3 milyar TL’ye ulaşmış durumda.

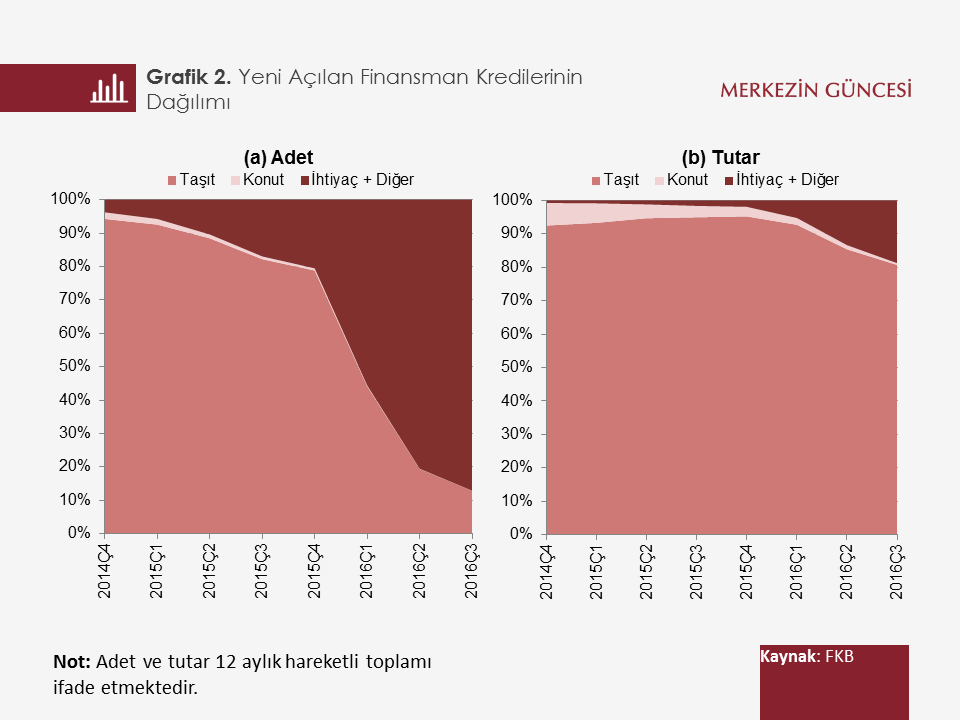

Özellikle ticari ve bireysel otomobil alımlarının taksitlendirilmesinde finansman şirketi kredilerine sıklıkla başvurulduğu biliniyor. Nitekim 2015 yılından itibaren finansman şirketleri tarafından sağlanan taşıt kredisi bakiye toplamı banka taşıt kredisinin üzerinde seyrediyor. Son dönemde ise ihtiyaç kredisine konu olacak alımlarda da hanehalkının finansman şirketlerine yönelmeye başladığı görülüyor. 2016 yılı Eylül ayı itibarıyla son 12 ayda finansman şirketleri tarafından yeni açılan ihtiyaç kredisi sayısı geçtiğimiz yıl aynı döneme göre yaklaşık 33 kat artarak 1,6 milyon adeti aşmış bulunuyor. Hanehalkının ihtiyaç kredisine gösterdiği yoğun ilgi sonucu, ihtiyaç kredisi kullanımları finansman şirketi tüketici kredilerinin adet bazında yüzde 87’sini, tutar bazında ise yaklaşık yüzde 19’unu oluşturdu.

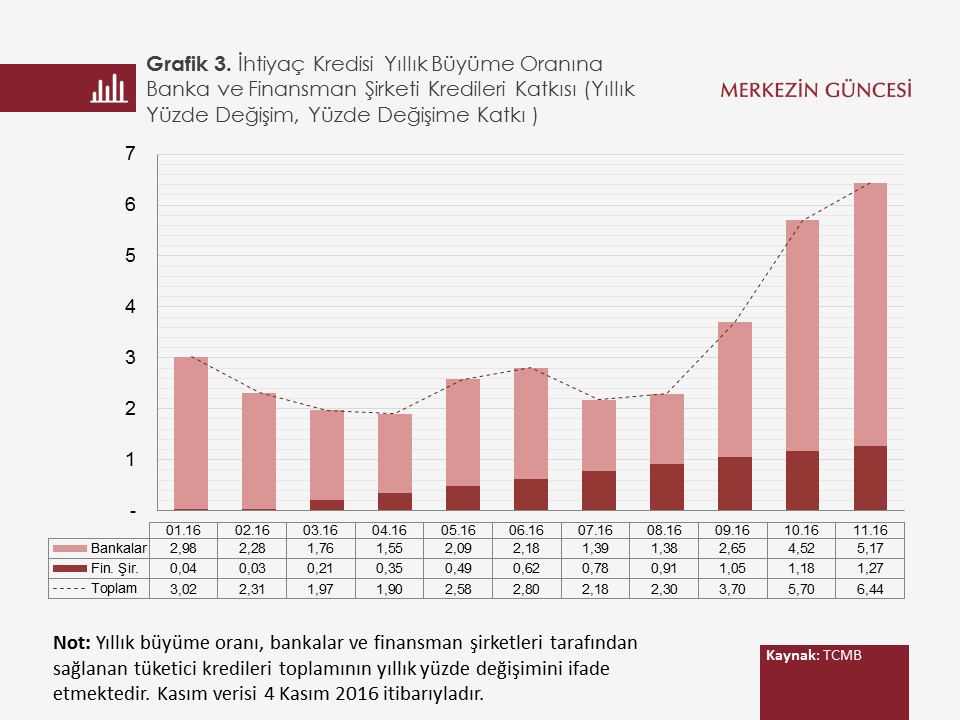

İhtiyaç kredisi kullanımlarında, finansman şirketlerinin ön plana çıkmasında finansman şirketlerinin iş modelinin bankaların iş modelinden farklı oluşunun etkili olduğu görülüyor. Sektörün büyümesine potansiyel hazırlayan diğer bir hususun ise, 2013 yılında BDDK tarafından kredi kartı kullanımlarına getirilen taksit sınırlamasının olduğu söylenebilir. Finansman şirketlerinin geniş satış kanallarına erişim avantajı, tüketicilere geleneksel ihtiyaç kredilerine kıyasla daha kısa sürede, kolay ve yerinde finansman sağlama imkânı yaratıyor. Faaliyetine yeni başlayan finansman şirketleri ile beraber, özellikle teknolojik ürün ve dayanıklı tüketim malı alımlarında finansman şirketi kredilerine başvurulduğu göze çarpıyor. Bu açıdan, kişi başı ihtiyaç kredisi tutarlarının banka ihtiyaç kredilerine göre oldukça düşük montanlı olduğu ifade edilebilir. Düşük kredi bakiyelerine rağmen finansman şirketleri son 1 yılda ihtiyaç kredisi büyümesine önemli katkı sağladı. Örneğin 2016 yılı Ekim ayında geçtiğimiz yıl aynı döneme göre yüzde 5,7 büyüme kaydeden toplam ihtiyaç kredisine finansman şirketi kredilerinin katkısı yaklaşık 1,2 yüzde puan oldu, diğer bir deyişle bu dönemde ihtiyaç kredisi büyümesinin yaklaşık yüzde 20’si ilgili şirketlerden geldi.

Finansman şirketlerinin, finansal sektörün derinleşmesini ve risk çeşitlendirmesini artırarak bankaların stres altında olduğu zamanlarda finansal şokların etkisini azaltmaya katkıda bulunabileceği değerlendiriliyor. Benzer şekilde, bu şirketlerin kredi piyasasında rekabet kanalıyla finansal sistemin operasyonel verimliliğine de katkıda bulunması bekleniyor. Diğer taraftan görece daha riskli iş modeline sahip finansman şirketlerinin gölge bankacılık faaliyeti yürütmemesi için de düzenleyici otoriteler tarafından adımlar atılıyor. BDDK’nın sermaye ve karşılıklar gibi düzenlemelerini finansman şirketlerine de uygulaması düzenleyici arbitrajın ortaya çıkmasını engelleyen bir durum. Ayrıca Bankamızın 2014 yılından itibaren, finansman şirketlerinin yükümlülüklerine zorunlu karşılık uygulaması da bu kapsamda atılmış bir adımdır. Finansman şirketlerine yönelik yapılan düzenlemelerle birlikte, ilgili kuruluşların kontrollü bir biçimde faaliyetine devam edebileceği ve finansal derinleşmeye olumlu etkilerinin olacağı değerlendiriliyor. Özellikle taşıt kredisinde oldukça rekabetçi düzeye ulaşan finansman şirketlerinin küçük montanlı ihtiyaç kredisi pazarında da önemli yer edeceği düşünülüyor.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.