Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.

Makro ihtiyati politikalar, oluşması muhtemel sistemik finansal risklerin sınırlanması/önlenmesi amacıyla uygulamaya konulan, geleneksel makroekonomik politikaları tamamlayıcı nitelikteki araçlar olarak tanımlanmakta. Bu politikaların temel amacı ekonomiye gelen iç ve dış şoklar karşısında temel finansal hizmetlerin kesintisiz sürmesini sağlamak ve bu şokların reel ekonomi üzerindeki etkilerini sınırlamaktır[1].

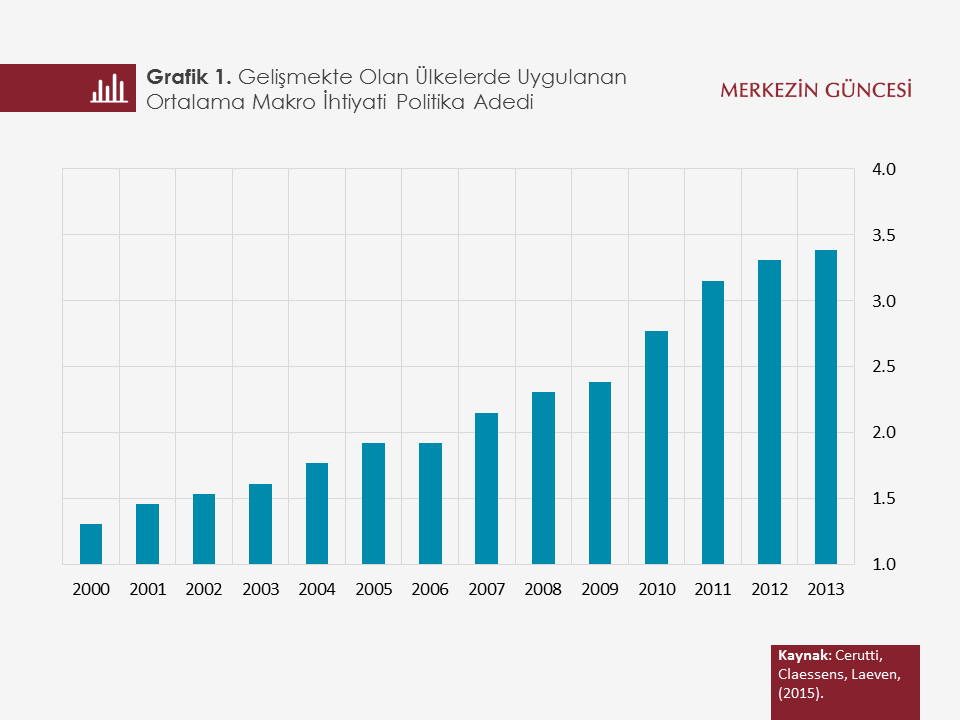

Makro ihtiyati politika[2] tabiri ilk defa 1980’lerde kullanılmakla birlikte bu politika araçları, Büyük Buhran yılları olarak anılan 1930’lardan beri uygulanmakta[3]. 2008 yılında başlayan Küresel Finansal Kriz (KFK) sonrasında bu politikalar hem gelişmiş hem de gelişmekte olan ülkelerde yaygınlaştı (Grafik 1)[4]. KFK sonrası dönemde sermaye akımlarında meydana gelen oynaklığın artması, özellikle gelişmekte olan ülkelerde sermaye akımlarının ekonomi üzerindeki etkilerinin yönetilmesinde ve uygun para politikası oluşturulmasında zorluklara neden oldu. Gelişmiş ülkelerde parasal gevşemeyle birlikte gelişmekte olan ülkelere sermaye akımlarının artması, finansal istikrarı gözeten bir makro yaklaşım benimseme ihtiyacının altını çizdi. Büyük miktarda sermaye girişleri, yerel para birimlerinin değer kazanmasına ve kredi büyümesinde hızlı artışlara neden oldu[5]. Son dönemde gelişmiş ülke para politikalarına yönelik belirsizlikler de sermaye akımlarındaki oynaklığa katkıda bulunmaya devam etmekte.

KFK sonrasında makro ihtiyati politikaların hedefleri: (i) sistemik şokların etkisini azaltarak ekonomiye kredi akışının sürmesini sağlamak, (ii) kredi ve varlık fiyatları döngüleri arasındaki ilişkiyi zayıflatmak, (iii) sürdürülebilir olmayan kaynaklardan fonlamayı kısarak finansal kırılganlıkları sınırlamak, (iv) finans sistemi içindeki birbirine bağımlılıkları azaltarak kırılganlıkları kontrol etmek[6] olarak sıralanabilir.

Bu çerçevede, yerli ve yabancı para cinsinden mevduata uygulanan zorunlu karşılık oranlarının kredi büyümesini kontrol etmek amacıyla aktif bir şekilde kullanılması gelişmekte olan ülkelerde uygulanan makro ihtiyati politikalar arasında gösterilebilir. Kısa vadeli dış borç kullanımını sınırlandırmak amacıyla bu kredilere uygulanan zorunlu karşılık oranlarının uzun vadeli borçlanmalara göre yüksek tutulması da finansal istikrarı koruma amaçlı bir makro ihtiyati politika tercihidir.

Yukarıda belirtildiği gibi makro ihtiyati politika araçları KFK öncesinde yaygın olarak kullanılmadığından bu politikaların kısa ve uzun vadeli etkileri hakkında iktisat yazınında ya bir bilgi bulunmuyordu ya da etkileri hakkında uzlaşıya varılmış değildi. Son yıllarda yapılan çalışmalar ile söz konusu politikaların etkileri hakkında daha kapsamlı bilgi sahibi olmaya başladık.

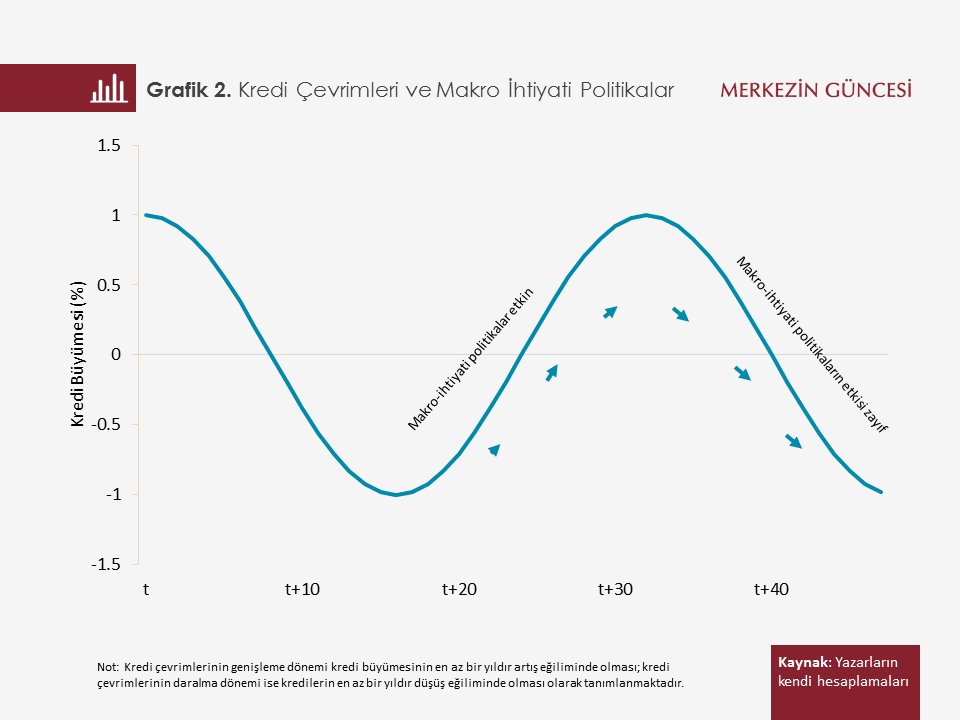

Bu notta küresel likiditenin artış dönemlerinde gelişmekte olan ülkeler tarafından kredi büyümesini sınırlamak amacıyla uygulanan makro ihtiyati politikaların hangi koşullar altında etkili olduğu konusunda yaptığımız çalışmanın sonuçlarını özetliyoruz[7]. Çalışmanın sonuçları 30 gelişmekte olan ülke verisi ve panel vektör otoregresyon yöntemi kullanılarak elde edildi. Elde edilen sonuçlar makro ihtiyati politikaların kredi büyümesi üzerindeki etkilerinin ölçülmesi için kredi çevrimlerinin göz önünde bulundurulması gerektiğini göstermekte. Buna göre, makro ihtiyati politikaların kredilerin büyüme dönemlerinde etkili olduğu gözlenirken, kredilerin düşüş eğiliminde olduğu dönemlerde istatistiki olarak anlamlı bir etkisi olmadığı gözlenmekte (Grafik 2).

Çalışmada ayrıca, uygulanan makro ihtiyati politika çeşitliliğinin kredi büyümesini sınırlamada etkili olup olmadığı test edilmiştir. Buna göre aynı dönemde daha fazla sayıda makro ihtiyati politika uygulayan ülkelerin kredi büyümesini sınırlamada daha başarılı oldukları görüldü. Bu bulgular birbirini tamamlayıcı makro ihtiyati politikaların kredi büyümesini daha etkin bir şekilde kontrol edilebildiğine işaret etmekte. Elde edilen bu bulguların, ilgili yazında “kural ve düzenlemelerden kaçış” olarak bahsedilen sonuçlarla uyumlu olduğu ifade edilebilir. Buna göre, bireyler ya da şirketler uygulamaya konulan kural ve düzenlemelere tabi olmamak için sistemde bulunan boşlukları kullandığından birbirini ikame eden makro ihtiyati politikaların söz konusu boşlukların oluşmasını engellediği ve politikaların etkinliğini artırdığı değerlendirilmekte.

Sonuç olarak, bulgularımız makro ihtiyati politika araçlarının etkinliğinin kredi çevriminin içinde bulunduğu – kredilerin büyümesinin hızlandığı ya da yavaşladığı - duruma bağlı olduğuna işaret etmektedir. Politikaların etkinliğini artıran bir başka unsur ise ulaşılmak istenilen amaç doğrultusunda politikaların bir bütün olarak değerlendirilmesi ve uygulanmasının sağlanmasıdır.

[1] “Macroprudential Policy Tools and Frameworks“ Progress Report to G20, October 2011.

[2] Clement, P. «The Term “Macroprudential”: Origins and Evolution», BIS, March 2010.

[3] Brunnnermeier, M. K. and Schnabel, I. (2015) ”Bubbles and Central Banks: Historical Perspectives, CEPR Discussion Papers DP 10528

[4] Cerutti, E., Claessens, S., Laeven, M. L., 2015. "The Use and Efectiveness of Macroprudential Policies: New Evidence", IMF Working Paper No. 15-61.

[5] Kara, H. “A Brief Assessment of Turkey's Macroprudential Policy Approach: 2011-2015”, Central Bank Review, 2016.

[6] TCMB Bülten Sayı 35, Eylül 2014.

[7] Erdem,P., Özen, E., and Ünalmış, İ (2017), “Are Macroprudential Policies Effective Tools to Reduce Credit Growth in Emerging Markets?”, TCMB Çalışma Tebliğleri 17/12.

Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.