Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

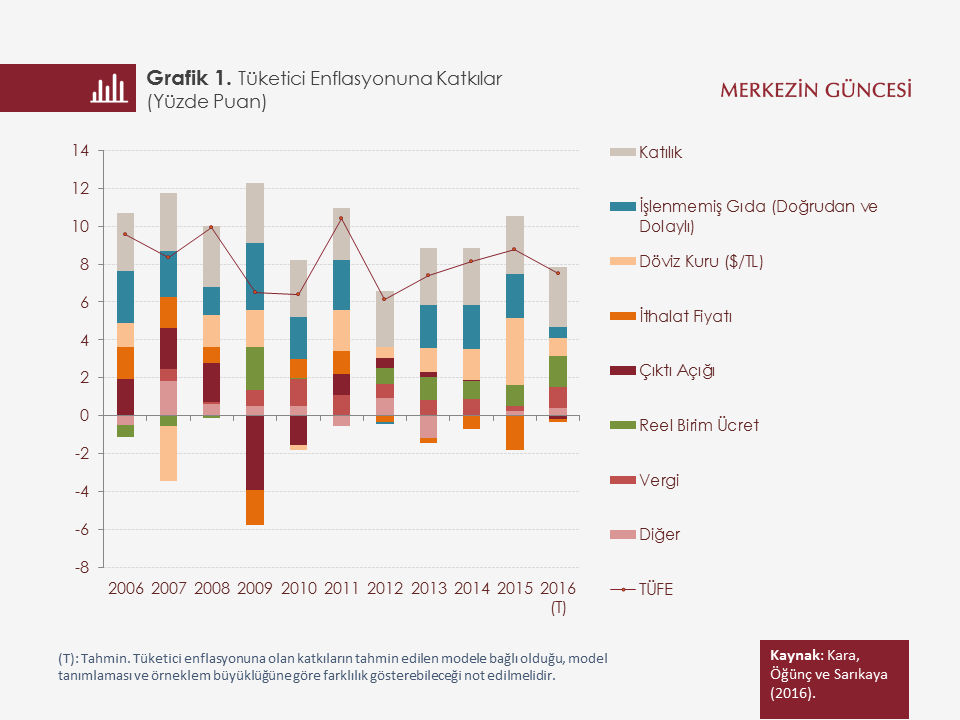

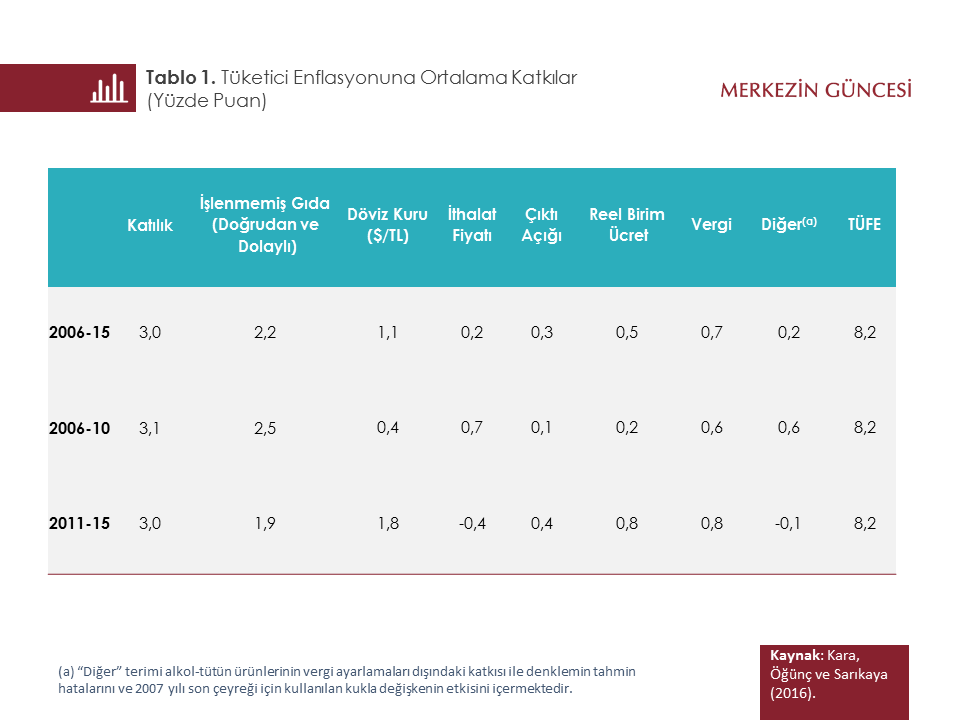

Türkiye’de enflasyon hedeflemesi uygulanan 2006-2015 yılları arasında yıllık tüketici enflasyonu ortalama yüzde 8,2 oranı ile yüksek bir seyir izleyerek hedeflerin büyük ölçüde üzerinde kaldı. Bu durum, enflasyon sürecinde hangi temel makro değişkenlerin belirleyici olduğu sorusunu gündeme getiriyor. Bu konunun irdelenmesi önümüzdeki dönemde fiyat istikrarı için uygulanması gereken politikalar açısından yön gösterici nitelikte olacağından önemli bir husus.

Kara, Öğünç ve Sarıkaya (2016) çalışmasından elde ettiğimiz analizler hedefleme döneminde tüketici enflasyonuna en belirgin katkılardan birinin (doğrudan ve dolaylı etkileriyle birlikte) işlenmemiş gıda fiyatlarından geldiğine işaret ediyor (Grafik 1). İşlenmemiş gıda fiyatları bu dönemde enflasyona yılda ortalama 1,4 puanlık katkı yaparken özellikle yemek hizmetleri üzerindeki dolaylı etkileriyle birlikte bu katkı toplamda 2,2 puana ulaşmakta (Tablo 1). Peki, gıda dışında öne çıkan diğer sürükleyiciler neler? Döviz kuru gelişmeleri, vergi artışları ve birim işgücü maliyetleri ortalamada sırasıyla 1,1 puan, 0,7 puan ve 0,5 puanlık katkılarıyla diğer dikkat çekenler. Yıllar itibarıyla değişmekle birlikte ithalat fiyatları ve çıktı açığının (tanım gereği) ortalama katkısı görece sınırlı. Enflasyonun bu temel iktisadi değişkenler tarafından açıklanamayan ve genel katılıklara atfedilebilecek kısmı ise 3 puan civarında.

İlk ve İkinci Beş Yıllık Dönemlerde Dinamiklerde Bir Değişim Var mı?

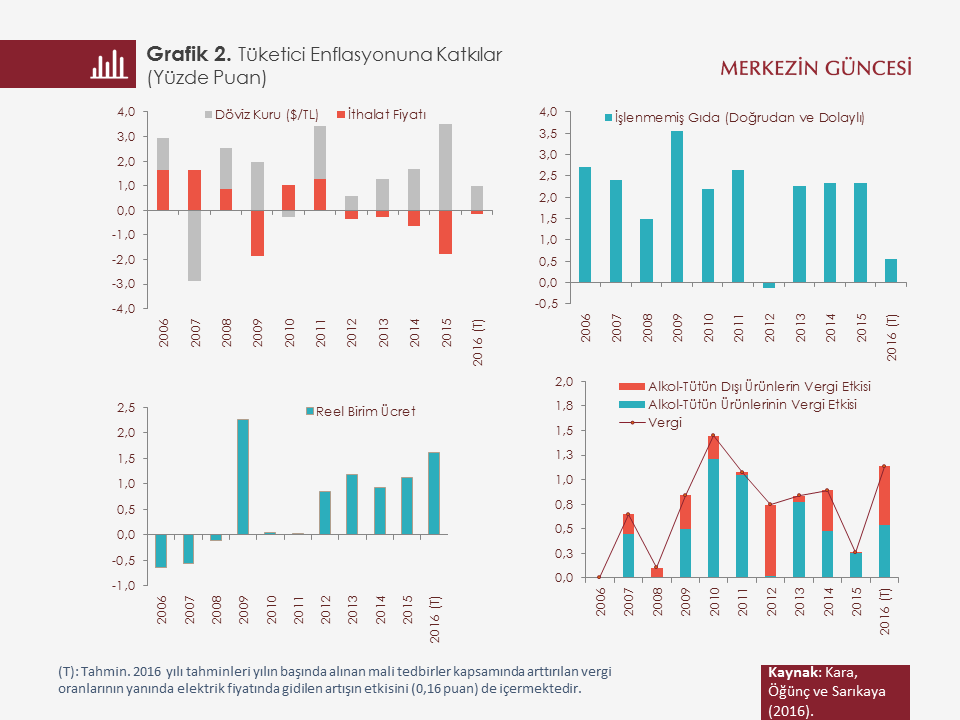

Evet var. Konvansiyonel enflasyon hedeflemesinin uygulandığı 2006-10 dönemi ile çok amaçlı-çok araçlı geleneksel olmayan bir yaklaşımın hâkim olduğu 2011-15 dönemleri kıyaslandığında, ortalama enflasyonun iki dönemde aynı olduğu ancak bileşenleri itibarıyla oldukça farklılaştığını görüyoruz. En dikkat çeken nokta, ilk beş yıllık dönemde enflasyonu daha çok dışsal faktörler sürüklerken ikinci beş yıllık dönemde döviz kuru, birim işgücü maliyeti ve çıktı açığı gibi temel makro unsurların enflasyona katkısının artması. İkinci dönemde, enflasyon beklentileriyle de ilişkili olan ücret ve döviz kuru gibi temel makro değişkenlerin daha etkili olduğunu görüyoruz. Bu gözlem, fiyat istikrarı açısından beklenti yönetiminin etkili bir şekilde yürütülmesinin önemine işaret ediyor.

Hedeflemenin ilk yarısında emtia fiyatları üzerinde küresel talep baskıları yoğun olduğundan, dış fiyatların tüketici fiyatlarına etkisi güçlü idi (Grafik 2). İkinci yarıda ise küresel ekonominin yavaşlama eğilimine girmesiyle bu durum tersine dönüyor. Küresel büyüme ve risk iştahının 2013 yılından itibaren zayıflaması, emtia fiyatları kanalıyla enflasyonu olumlu etkilerken sermaye akımları ve kur kanalıyla yukarı yönlü bir baskı unsuru haline geliyor. Biliyorsunuz özellikle Mayıs 2013’te ABD’nin parasal genişlemeyi sınırlama sinyalinden sonra gelişmekte olan ülkelere yönelik fon akımları yavaşladı. Bu görünümle ikinci dönemde, döviz kurunun enflasyona katkısının önceki döneme kıyasla yaklaşık 1,4 puan artarak ortalama 1,8 puana ulaştığını görüyoruz. Özetle 2011-15 döneminde döviz kurunun enflasyon üzerindeki yükseltici etkisi yurt dışı fiyatların olumlu katkısından daha güçlü oldu.

Son yıllarda enflasyonist etkisi öne çıkan bir diğer makro bileşen reel birim ücretler. İlk dönemde, hızlı büyüme ve verimlilik artışlarının da etkisiyle bu kalemin enflasyona katkısı ortalama 0,2 puan ile nispeten sınırlı. İkinci yarıda ise gerek nominal ücret artışlarının yükselmesi gerekse verimlilik artışının daha sınırlı kalmasıyla birlikte enflasyon üzerindeki işgücü maliyeti kaynaklı baskılar belirgin biçimde artmakta.

Son olarak kamu mali dengesinin tesisi çerçevesinde yapılan vergi ayarlamalarına değinmek de önemli. Hedeflemenin birinci ve ikinci dönemlerinde dolaylı vergilerin katkısı sırasıyla 0,6 ve 0,8 puan. 2016 yılına geldiğimizde ise kamu mali tedbirlerinin enflasyona katkısının 1 puanı aşacağını tahmin ediyoruz.

Politika Yansımaları

Bulguların politika yansımaları şöyle özetlenebilir: (i) Gıda fiyatlarının enflasyon sürecindeki rolü, başta Gıda Komitesi olmak üzere bu konudaki yapısal çözüm arayışlarının önemine işaret etmekte. (ii) Döviz kurunun enflasyon üzerindeki belirleyici rolü bize tasarruf oranının artırılarak cari dengenin iyileştirilmesi, dolarizasyonun ve ithal girdi bağımlılığının azaltılması gibi konuların en az talep yönetimi kadar önemli olduğunu söylüyor. (iii) Vergilerin enflasyona katkısının yüksek ve oynak olması enflasyonla mücadelede maliye ve para politikası eş güdümünün önemini vurgulamakta. (iv) Son yıllarda birim işgücü maliyetlerinin enflasyon üzerinde oluşturduğu baskının giderek artması, verimlilik kazanımlarını destekleyecek ve emek piyasasının esnekliğini artıracak yapısal düzenlemelerin fiyat istikrarı açısından önem taşıdığını göstermekte.

Sonuç olarak, fiyat istikrarına ulaşmak için merkez bankasının enflasyona odaklı kararlı bir duruş sergilemesinin yanı sıra, yapısal alanlarda da atılabilecek adımlar önem arz ediyor. Dolayısıyla, enflasyonla mücadele sürecinde bütün paydaşların ortak çabasıyla hayata geçirilecek bütüncül bir yaklaşımın, makro politikalardaki ödünleşimleri azaltarak fiyat istikrarına daha düşük maliyetle ve kalıcı olarak ulaşılması konusunda önemli katkı sağlayacağını söyleyebiliriz.

Kaynakça:

Kara, H., Öğünç, F. ve Sarıkaya, Ç. (2016). Son On Yılda Enflasyon Dinamikleri: Tarihsel Bir Muhasebe. Enflasyon Raporu 2016-IV, Kutu 3.1.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.