Çevrimleri, en genel ifadeyle, zaman içinde kendini tekrar eden büyüme ve daralma dönemleri olarak tanımlayabiliriz. İş çevrimlerinin yanı sıra, finansal çevrimlerin özelliklerini anlamak doğru ve zamanlı politika geliştirilmesi için büyük değer taşıyor. Nitekim çevrimlerin göreli durumu, ilgili çevrimleri eş anlı hedef alan para ve maliye politikalarının yanısıra makro ihtiyati politikaların da etki alanını belirliyor. Dolayısıyla uygulanacak makro ihtiyati politikaların etkilerinin öngörülmesi için finansal çevrimlerin özelliklerinin sağlıklı bir şekilde değerlendirilmesi gerekiyor (Rünstler, 2016). [1]

Literatürde çevrimlerin özelliklerini ve çevrimler arası ilişkileri inceleyen alternatif yöntemler mevcut. Bu çalışmada Bry ve Boschan (1971) tarafından geliştirilen ve iş çevrimleri literatüründe yaygın olarak kullanılan dönüm noktası analizini (BB algoritması) kullandık. BB algoritması ile dönüm noktalarını ifade eden tepe ve dip noktaları elde ediliyor (Grafik 1). Çevrim özelliklerini yansıtan süre, şiddet ve yayılma katsayısı değerlerini de dönüm noktalarını referans alacak şekilde hesaplıyoruz.

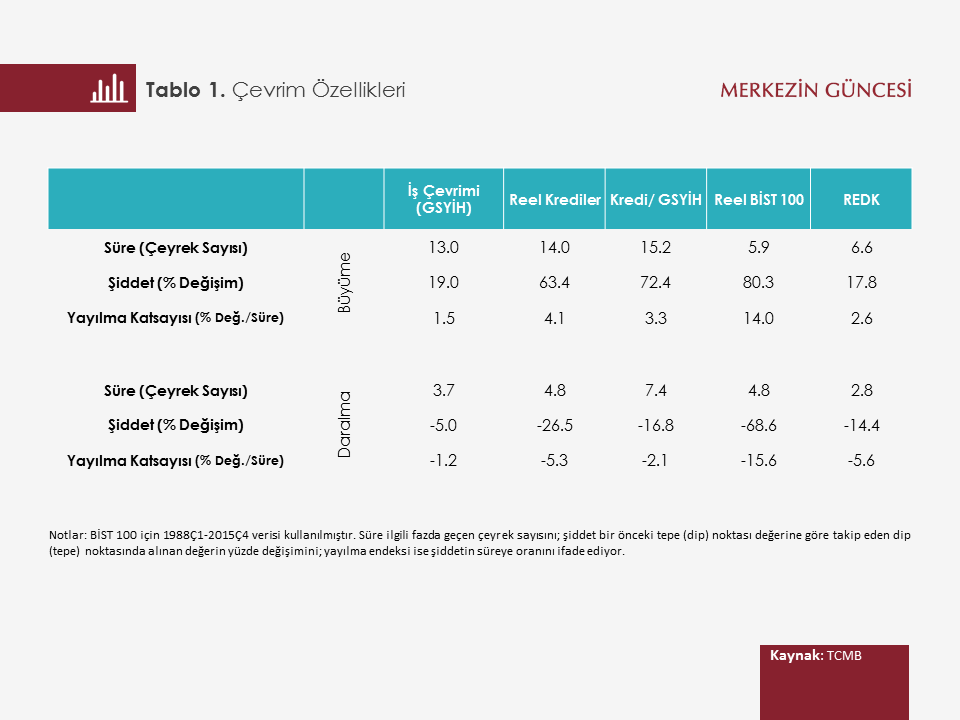

Bu çalışmada iki tür çevrim kullandık: iş çevrimleri ve finansal çevrimler. İş çevrimlerinin ölçütü olarak reel gayri safi yurt içi hasılayı (GSYİH), finansal çevrimler için ise kredi/GSYİH, reel kredi, reel hisse senetleri piyasa endeksi (BİST100) ve reel efektif döviz kurunu (REDK) kullandık. [2]

Finansal çevrimlerin belirlenmesine ilave olarak bu çevrimlerin büyüme ve daralma dönemlerinin iş çevrimleri ile senkronizasyonunu açıklamak amacıyla da uyuşum endeksinden (concordance index) yararlandık. Uyuşum endeksi iki çevrimin büyüme ve daralma dönemleri süresince ortak hareket alanlarını gösteren bir araçtır. Endeksin 1 değerini alması serilerin birbirleriyle tam döngüsel; 0 değerini alması ise tam döngü karşıtı hareket ettiğini ifade ediyor. Dolayısıyla uyuşum endeksi sayesinde finansal çevrimlerin ekonomideki genel büyüme ve daralma dönemleri ile ne ölçüde uyum içinde olduğunu gösterebiliyoruz.

Dönüm noktası analizi sonuçlarına göre 1987-2015 döneminde 6 adet iş çevrimi olduğunu bulduk.[3] Finansal çevrim sayısını ise kredi/GSYİH, reel kredi, reel BİST100 ve REDK ölçütlerine göre sırasıyla 4, 5, 10 ve 11 olarak tespit ettik. Çevrim sayısı ve çevrim süresi tanım gereği birbirine ters hareket etmekte. Dolayısıyla, daha sık rastlanan hisse senedi ve döviz kuru çevrimlerinin ortalama uzunluklarının diğer ölçütlerin neredeyse yarısı olduğunu söyleyebiliriz. İlgili iki göstergenin uluslararası sermaye akımları gibi dışsal faktörlere duyarlılığının daha yüksek olmasını bu durumun temel nedeni olarak görüyoruz. Nitekim, Claessens ve diğerleri (2011) finansal çevrimleri 21 gelişmiş ülke için inceledikleri çalışmada, daha değişken yapıya sahip hisse senedi piyasalarında kredilere göre daha sık büyüme ve daralma yaşanmasının doğal olduğunu ifade ediyor. Bu nedenle ülkemizde finansal çevrimlerin özellikleri ve iş çevrimi ile ilişkisine dair değerlendirmeleri daha çok kredi göstergeleri üzerinden yapacağız.

Türkiye’de gerek iş çevrimlerinin gerekse kredi çevrimlerinin daralma ve büyüme süreleri asimetrik özellik gösteriyor (Tablo 1). Örneğin, kredi ölçütlerinin ortalama daralma süresi altı çeyrek sürerken, büyüme süresi yaklaşık 15 çeyrek sürmekte. Diğer bir ifadeyle, geçmiş 30 yılın verilerine göre Türkiye ekonomisinde GSYİH’nin ve kredi arzının daralma dönemleri genişleme dönemlerine kıyasla çok daha kısa sürüyor. Diğer bir bulgu ise şu şekilde: Türkiye’de kredi çevrimlerinin ortalama çevrim süresi (yaklaşık 21 çeyrek) iş çevrimlerinin ortalama çevrim süresinden (yaklaşık 17 çeyrek) daha uzun sürmekte (Tablo 1), ancak diğer ülke örneklerinde öngörüldüğü kadar farklılaşmamakta. Örneğin, Koopman ve diğerleri (2016) incelenen ülkelerde (ABD, Fransa ve İngiltere) finansal çevrimlerin ortalama uzunluğunun iş çevrimlerinin yaklaşık iki katı olduğunu ifade ediyor.

Çevrim özellikleri, aynı zamanda Türkiye’de finansal çevrimlerde yaşanan dalgalanmaların iş çevrimlerinin oldukça üzerinde gerçekleştiğini ortaya koyuyor (Tablo 1). İş çevrimleri ortalama olarak daralma döneminde yüzde beş oranında küçülürken, reel krediler ortalama yüzde 27, kredi/GSYİH ise ortalama yüzde 16,8 gerilemekte. Daha yüksek yayılma katsayılarının ifade ettiği gibi, finansal piyasalar gelişmelere hızlı tepkiler vererek büyük oranda küçülürken toparlanma da daha hızlı gerçekleşiyor. Finansal çevrimlerin, iş çevrimlerinden şiddet ve yayılma katsayısı açısından farklılaşması finans piyasalarının 80’li yılların sonlarından itibaren giderek liberalleşmesi ve küresel piyasalara entegre olmasına dayanıyor. Dolayısıyla, finansal çevrimlerin, hem yerel hem küresel şoklara daha duyarlı bir şekilde hareket ettiği ifade edilebilir.

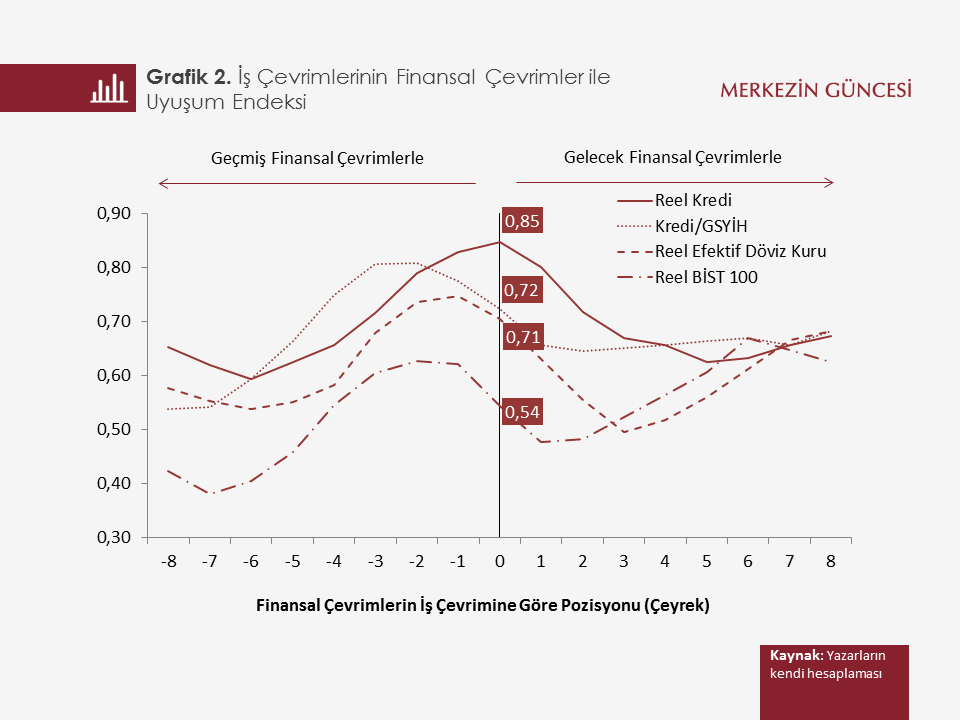

Claessens ve diğerleri (2012) 1960-2007 döneminde çıktı ve kredi çevrimleri arasında uyuşum endeksini, gelişmekte olan ülkeler için ortalama 0,74 olarak hesaplamakta. Haavio (2012) ise 1980-2010 döneminde 17 OECD ülkesinde ulusal iş çevrimleri ve kredi/GSYİH, hisse senedi ve konut fiyatları arasında uyuşum endekslerini sırasıyla 0,67, 0,67 ve 0,69 olarak hesapladığını ifade ediyor.

Türkiye için elde ettiğimiz uyuşum endeksi sonuçlarına göre reel krediler 0,85’lik uyuşum endeks değeriyle, Türkiye’de iş çevrimlerinin büyüme ve daralma dönemleri ile en fazla eş anlı hareket gösteren ölçüt (Grafik 2). Buna göre, Türkiye’de iş çevrimleri ve kredi piyasaları arasında diğer ülke ortalamalarına kıyasla daha güçlü bir eş anlı hareket gözlenmekte. Öte yandan reel BİST100 ve REDK ölçütlerinin dönüm noktaları iş çevrimlerine göre daha önce gerçekleşiyor, dolayısıyla bu ölçütlerin genel ekonomik faaliyetler ile ilişkisinde öncü gösterge niteliği taşıdığı söylenebilir.

Özetle, ülkemizde kredi piyasası gelişmelerinin iktisadi faaliyet ile önemli ölçüde eş zamanlı hareket ettiği ve iş çevrimleri ile kredi çevrimleri uzunluklarının birbirlerinden diğer ülke örnekleri kadar farklılaşmadığı görülüyor. Para, maliye ve makro ihtiyati politikaların tasarımında iş çevrimleri ile finansal çevrimler arasındaki bu yakın ilişkinin dikkate alınması önem arz ediyor.

[1] Nominal krediler ve BİST100 endeksi TÜFE kullanılarak fiyat etkilerinden arındırılmıştır.

[2] Bu çalışmada kullanılan sensör kuralları ile yüksek frekanslı çevrimlerin ortaya konulması amaçlanmaktadır.

[3] Yazıya temel teşkil eden çalışma “Türkiye’de Finansal Çevrimler ve İş Çevrimleri: Ne Kadar Farklı, Ne Kadar Bağlantılı?” adıyla TCMB Ekonomi Notları (2016/26) serisinde yayınlanmıştır.

Kaynakça:

Bry, G. ve Boschan, C. (1971), Cyclical Analysis of Time Series: Selected Procedures and Computer Programs, NBER, Columbia University Press, 7-63.

Claessens, S., Kose, M. A. ve Terrones, M. E. (2011), Financial Cycles: What? How? When?, IMF Çalışma Tebliği 11/76.

Claessens, S., Kose, M. A. ve Terrones, M. E. (2012), How do Business and Financial Cycles Interact?, Journal of International Economics, Cilt 87 (1), 178-190.

Haavio, M. (2012), Financial Cycles and Business Cycles: Some Stylized Facts, Finlandiya Merkez Bankası Para Politikası ve Araştırma Bölümü Çalışma Tebliği, Sayı 1.

Koopman, S. J., Lit,R. ve Lucas, A. (2016), Model-based Business Cycle and Financial Cycle Decomposition for Europe and the U.S., Tinbergen Enstitüsü Çalışma Tebliği, Sayı 051-IV.

Rünstler, G. (2016), How distinct are financial cycles from business cycles?, Avrupa Merkez Bankası Araştırma Bülteni, Sayı 26.