Gelişmekte olan ülkelerde banka yükümlülük dolarizasyonunu besleyen temel iki faktör, yerel para birimlerindeki değer kayıplarına karşı yurt içi mevduatlarda yabancı paranın (YP) tercih edilmesi ve bankaların yurt dışı fonlara yalnızca YP cinsinden erişebilmesi olarak belirtilir. Bu durum, ilgili yazında özetle “orijinal günah” olarak isimlendirilir (Eichengreen et al. (2002)). YP varlıkların YP yükümlülükler karşısında yetersiz kalması finansal sistemi kur risklerine açık hale getirebileceğinden, ülkemizde bankaların net döviz pozisyonu çeşitli düzenlemelerle sınırlandırılmakta.[1] Öyle ki, bankalar YP yükümlülüklerini ancak takas işlemleriyle TL’ye çevirerek veya doğrudan YP olarak krediye dönüştürebilmekteler. Takas işlem maliyetleri ve pratikteki güçlükleri göz önünde bulundurulduğunda, bankalar açısından kolay olan YP yükümlülüklerini YP varlıklarla eşleştirerek kur risklerini firmalara transfer etmektir. Diğer taraftan, YP gelirleri (örneğin ihracat) ile kurdaki dalgalanmalara karşı doğal korumaya sahip olan firmalar genellikle düşük faizli YP kredilerini tercih etme eğilimi sergiler. Kısaca, YP kredi mekanizmasının arz ve talep tarafını oluşturan bu eğilimler, reel sektör kredi dolarizasyonunu belirli bir denge noktasına ulaştırır. Politika yapıcılar açısından önemli olan, bu iki eğilimin kredi dolarizasyonunun denge noktasını hangi oranlarda belirlediğidir.[2]

Farklı ülkeler için mikro veri setleri ile yapılan çalışmalar, firma doğal korumaları ile banka varlık-yükümlülük eşleme eğilimlerinin reel sektör kredi dolarizasyonunun şekillenmesinde etkili olduğunu gösteriyor (Ongena ve diğerleri (2014) ve Luca ve Petrova (2008)). Türkiye üzerine yapılan çalışmalar genel olarak bu bulguları desteklese de, söz konusu çalışmalarda banka (arz) ve firma (talep) eğilimleri ayrı ayrı ele aldığından, hangi bileşenin etkisinin daha güçlü olduğu sorusunun cevabı henüz verilebilmiş değil (Alp ve Yalçın (2015) ve Ozsoz ve diğerleri (2015)).

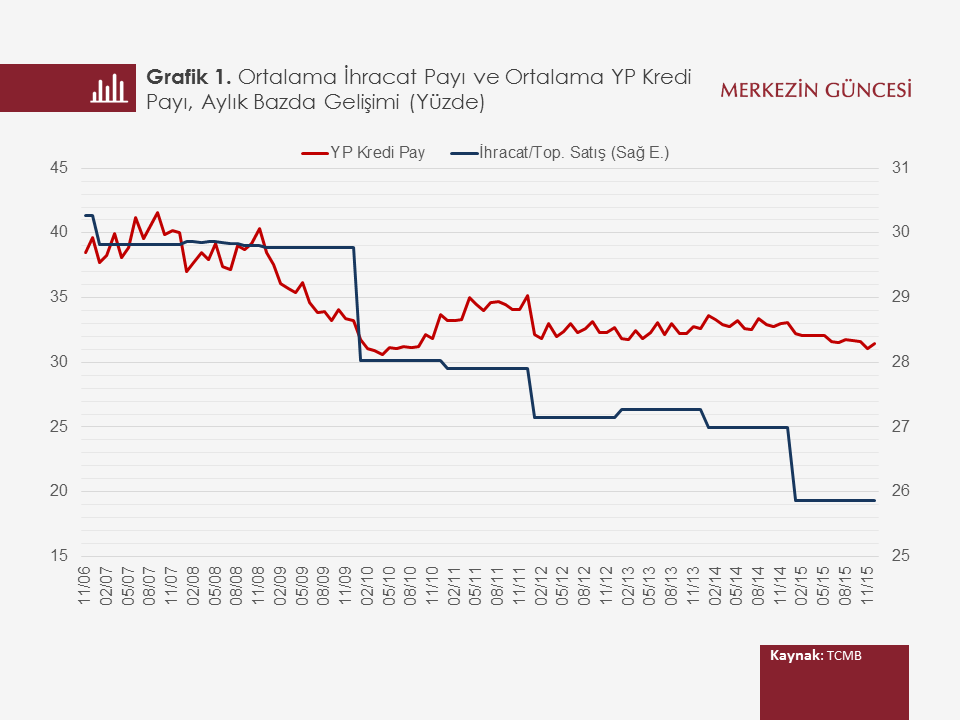

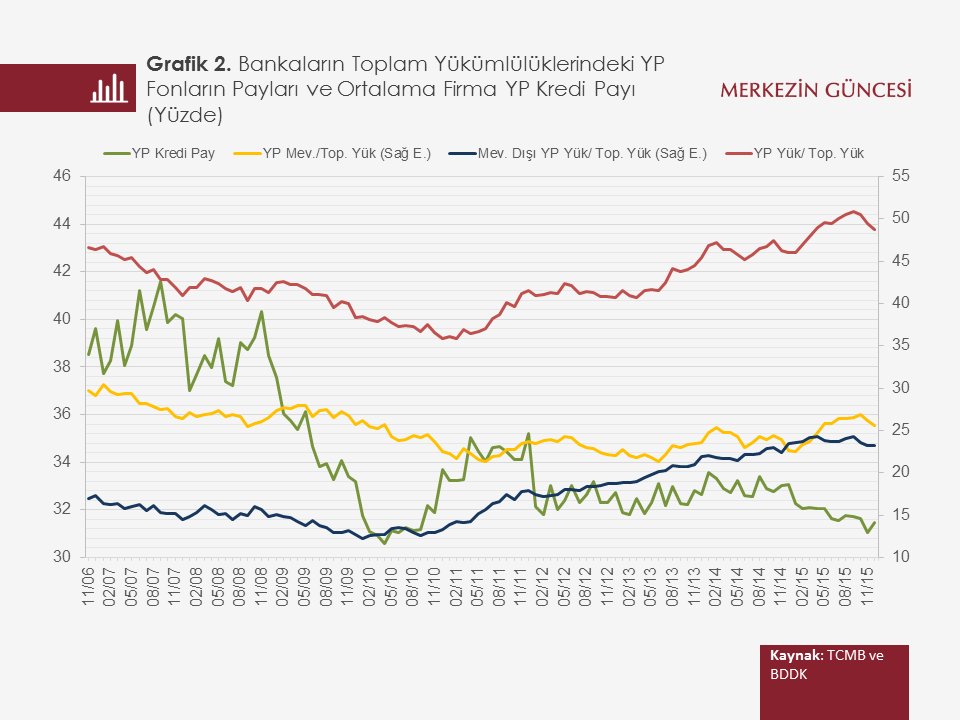

Mevcut çalışmada kullanılan firma örneklemi için 2006 - 2015 dönemine ilişkin hesaplanan ortalama YP kredi payı ve ortalama ihracat/toplam satış oranları arasındaki ilişki Grafik 1’de sunulmakta. Grafiğe göre, bu dönemde firmaların ihracat ve YP kredi paylarında benzer bir gerileme söz konusu. Grafik 2’de ise bankaların ortalama YP yükümlülük payı ile ortalama firma YP kredi payı sunuluyor. Bu iki değişken arasındaki pozitif ilişkinin 2013 sonrası dönemde negatife döndüğü göze çarparken, bu farklılaşmada daha çok mevduat dışı YP yükümlülüklerin (örneğin; tahvil, sendikasyon gibi) rolü öne çıkıyor. Kısaca her iki grafik de bize firmaların YP kredi tercihlerinin hem banka YP yükümlülük yapısı hem firmaların ihracat gelirleriyle yakın ilişkide olduğunu gösteriyor.

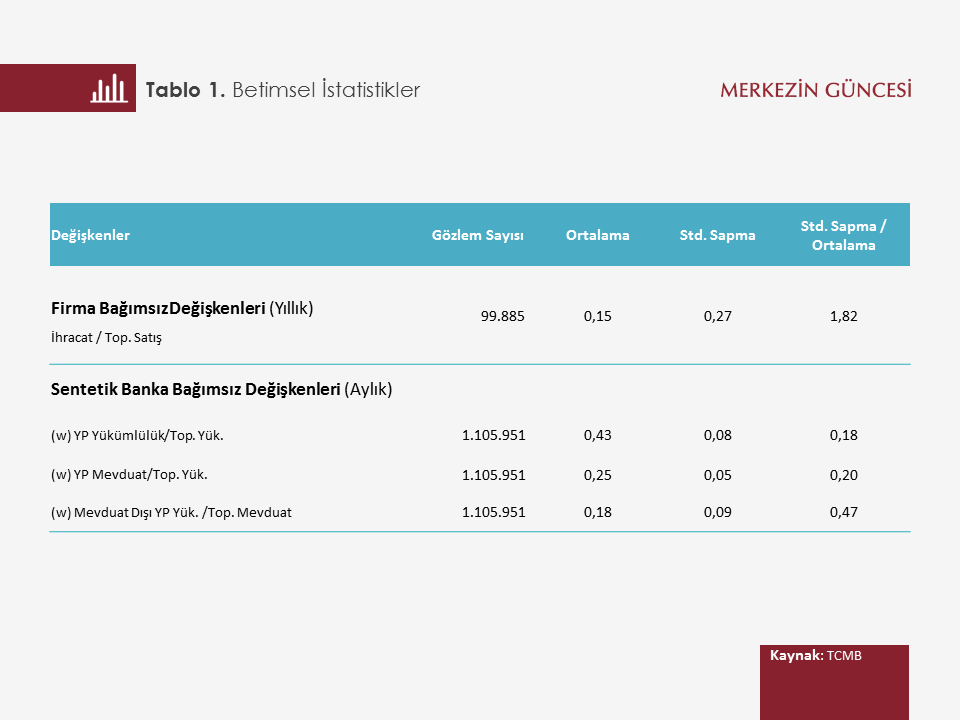

Bu çalışmadaki ekonometrik analizde, Türkiye Bankalar Birliği Risk Merkezi firma-banka kredi portföyü ile TCMB firma ve BDDK banka bilanço ve gelir tablosu bilgileri kullanılarak firma ve banka davranışı birlikte ele alınmakta. Sonuçlar, genel olarak firma doğal korumalarının ve banka varlık-yükümlülük eşleme eğilimlerinin kredi dolarizasyonunu beslediğini gösterse de banka tarafı etkisi açık ara önde. Buna göre, ihracat/satış oranındaki bir standart sapmalık artışın (ortalama ihracat/satış oranının yaklaşık iki kat artması, Tablo 1) aylık bazda firma kredi dolarizasyonuna etkisi ortalamada 1,3 yüzde puanlık artış iken, banka YP yükümlülük payında benzer bir artışın (ortalama YP yükümlülük payının yaklaşık yüzde 20 artması, Tablo 1) kredi dolarizasyonuna etkisi, 2 yüzde puan artış olarak gerçekleşmekte. Bankaların YP bazlı çekirdek fon kaynağı (YP mevduatlar) dikkate alındığında toplam yükümlülüklerdeki YP mevduat payının bir standart sapmalık artışı kredi dolarizasyonunu 1 yüzde puan arttırırken, mevduat dışı YP yükümlülükler payı için bu etki ortalamada 2,2 yüzde puan artış olarak gerçekleşmekte.

Ülkemiz verileriyle yapılan incelemede arz (yani banka) tarafı eğilimlerinin talep (yani firma) tarafı yönelimlerine göre kredi dolarizasyonunu daha güçlü beslediği sonucuna varılmakta. Nitekim, banka YP yükümlülüklerindeki artışın firma kredi dolarizasyonuna etkisi firma YP gelirlerindeki artışa oranla çok daha güçlü. Bunun yanı sıra, YP mevduatlardaki gelişime karşılık bankaların yurt dışı kaynaklardan sağladıkları YP fonların yurt içinde kredi dolarizasyonunu daha yüksek oranda beslediği gözlenmekte. Bu durum, genel olarak bu fonların YP mevduatlara kıyasla daha uzun vade yapısına sahip olması sonucu YP kredi fonlamasında daha yoğun tercih edilmesi ile açıklanabilir.

[1] Mevcut düzenlemeler gereği, Türkiye’de yerleşik bankların net döviz pozisyonu (YP varlık – YP yükümlülük) özsermaye oranı yüzde 20’yi aşamaz (Kasım 2006 tarih ve 26333 sayılı Resmi Gazete).

[2] Bu çalışmanın daha detaylı sunumuna Finansal İstikrar Raporu, Mayıs 2017, Sayı 24, IV.3. Nolu, “Kredi Dolarizasyonunun Sürükleyicileri” isimli özel konudan ulaşılabilir.

Kaynakça:

Eichengreen, B., Hausmann, R. ve Panizza, U. (2002). Original Sin: The Pain, the Mystery and the Road to Redemption. Paper prepared for the conference Currency and Maturity Matchmaking: Redeeming Debt from Original Sin. Inter-American Development Bank, Washington, D.C., 21-22 November 2002.

Alp, B. ve Yalçın, C (2015). Türkiye’de Şirketlerin Borç Dolarizasyonu ve Büyüme Performansı. Ç. Tebliği, TCMB 15/01.

Luca, A. ve Petrova, I. (2008). What drives credit dollarization in transition economies? Journal of Banking & Finance, Elsevier, 32(5), 858-869.

Ongena, S., Schindele, I. ve Vonnák, D. (2014). In lands of foreign currency credit, bank lending channels run through? The effects of monetary policy at home and abroad on the currency denomination of the supply of credit, CFS Working Paper Series 474, Center for Financial Studies (CFS).

Ozsoz, E., Rengifo, E. W. ve Kutan, A. (2015). Foreign Currency Lending and Banking System Stability: New Evidence from Turkey, Central Bank Review, 15, Sayı 2.