Türkiye Cumhuriyet Merkez Bankasında Yardımcı Ekonomist olarak görev yapmaktadır.

Firmalar arasında etkileşimi sağlayarak verimliliği artırmak için 21. yüzyılın başından itibaren bir sanayi politikası aracı olarak kullanılan kümelenme, tüm gelişmiş ve gelişmekte olan ekonomilerin sanayi politikalarında yer alıyor. Kümelenmenin kaynakların ve altyapının paylaşımı, bilgi asimetrilerinin azalması, risk ve fırsatlara karşı ortak stratejiler geliştirilebilmesi, sanayi politikalarının ve verilen teşviklerin daha verimli yönetilebilmesi gibi birçok kanalla ekonomik performansı artırıcı etkide bulunduğu tartışılabilir.

Ülkemizde kümelenme politikalarının başında genellikle imalat sanayi kümelenmelerinden oluşan Organize Sanayi Bölgeleri (OSB) gelmekte. Türkiye’de OSB’lerin üretim içinde ağırlığı, yaygınlığı ve etkinliği giderek artmakta. Bu blogda, sanayi politikasının odağındaki en geniş küme oluşumları olan OSB’lerin ekonomik performans üzerinde oluşturduğu etkiyi inceliyoruz.

OSB’ler ve Performansları

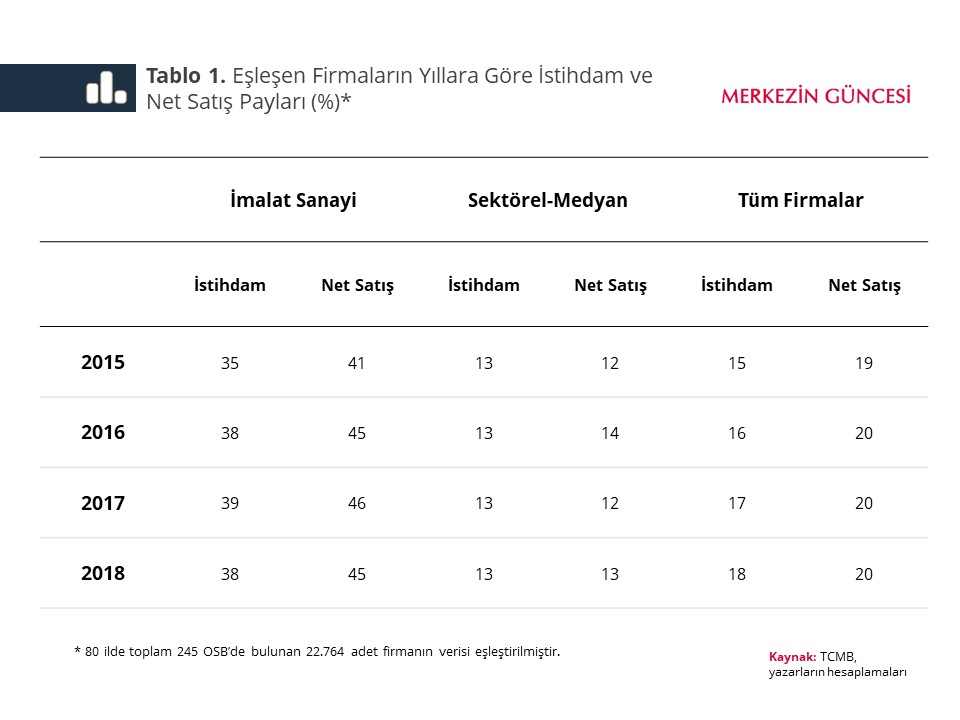

Şimdiye kadar Türkiye’de OSB’lerin ekonomik performans üzerindeki etkilerini ölçen çalışmalar olsa da tüm sektörleri ve ülkeyi kapsayan güncel bir analiz bulunmamakta. Bu amaçla, Sanayi ve Teknoloji Bakanlığı’nın OSB parselasyonuna dair 2015-2018 yılları arasında tuttuğu kayıtları, firmaların finansal tabloları ve firmalar arası ticaret verileri ile birleştirerek OSB mensubiyeti ile firma performansı arasındaki ilişkiyi inceliyoruz. [1] OSB mensubu firmalar, eşleştirilmiş firma verilerine göre imalat sanayinde istihdamın yüzde 38’ini, net satışların ise yaklaşık yüzde 45’ini kapsamakta. Bu yüksek oran bazı alt sektörler tarafından belirlenmekte. İmalat firmalarının bulundukları alt sektörlerde toplam istihdam ve satışlar içerisindeki paylarının ortanca değerine bakıldığında oranlar yaklaşık yüzde 13 civarına ulaşmakta. OSB üyesi firmaların tüm firmalar içindeki istihdam ve net satış payına bakıldığında ise 2018 yılı itibarıyla bu oranlar sırasıyla yüzde 18 ve yüzde 20 olarak görülüyor (Tablo 1).

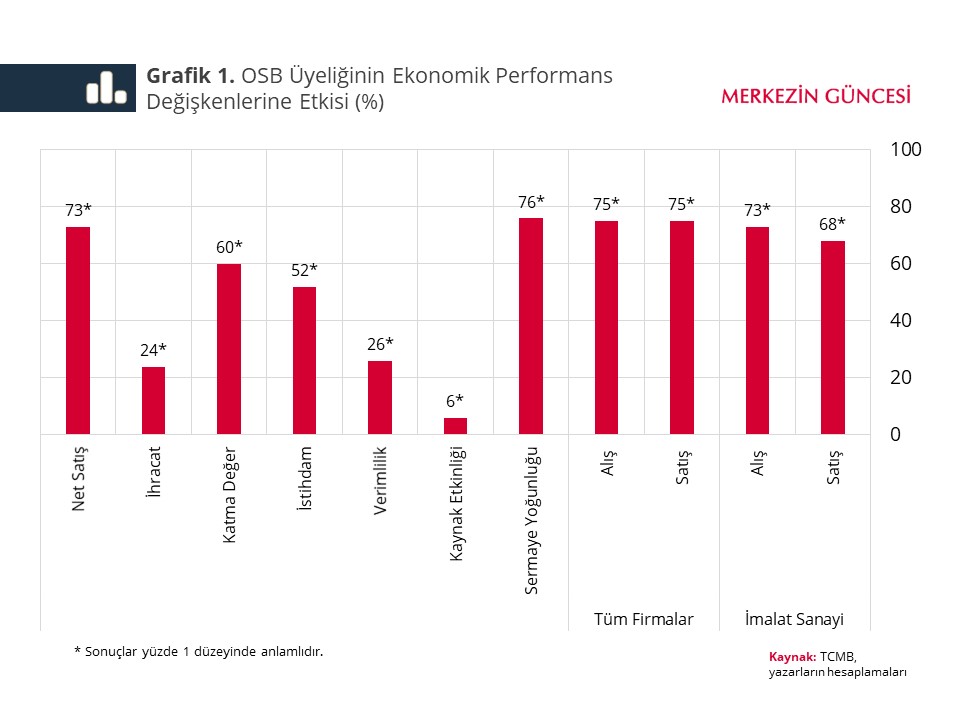

OSB üyeliğinin satışlar, katma değer[2], ihracat, verimlilik[3], istihdam, kaynak etkinliği[4] ve sermaye yoğunluğu[5] üzerindeki etkilerini değerlendirmek için mikro-ekonometrik analizler gerçekleştirildi. Başlangıç noktası olarak, sektör-yıl, il-yıl ve istihdam büyüklüğü sabit etkilerinin kontrol edildiği modeller tahmin edilmiştir.[6] Bu analizle OSB’lerin ekonomik performansa etkisine yönelik bir nedensellik iddia edilemese de sabit etkiler yoluyla birbirine benzer özellik gösteren firmalar arasında OSB’de olanların performans farkı yüzde olarak ölçülebilmekte. Grafik 1’de sunulan sonuçlara göre, OSB üyeliği değişkeni ile analizde yer alan tüm ekonomik değişkenler arasında pozitif ilişki bulunmakta. Pozitif etki özellikle net satışlarda, sermaye yoğunluğunda ve diğer firmalarla ticarette ön plana çıkıyor. OSB üyesi firmaların net satışlarının üye olmayan firmalara göre yüzde 73, sermaye yoğunluğunun ise yüzde 76 daha fazla olduğu gözlemlenmekte. OSB üyeliği, hem imalat hem de diğer sektörlerdeki tüm firmaların ticaretlerini yüzde 70’in üzerinde artırmakta.

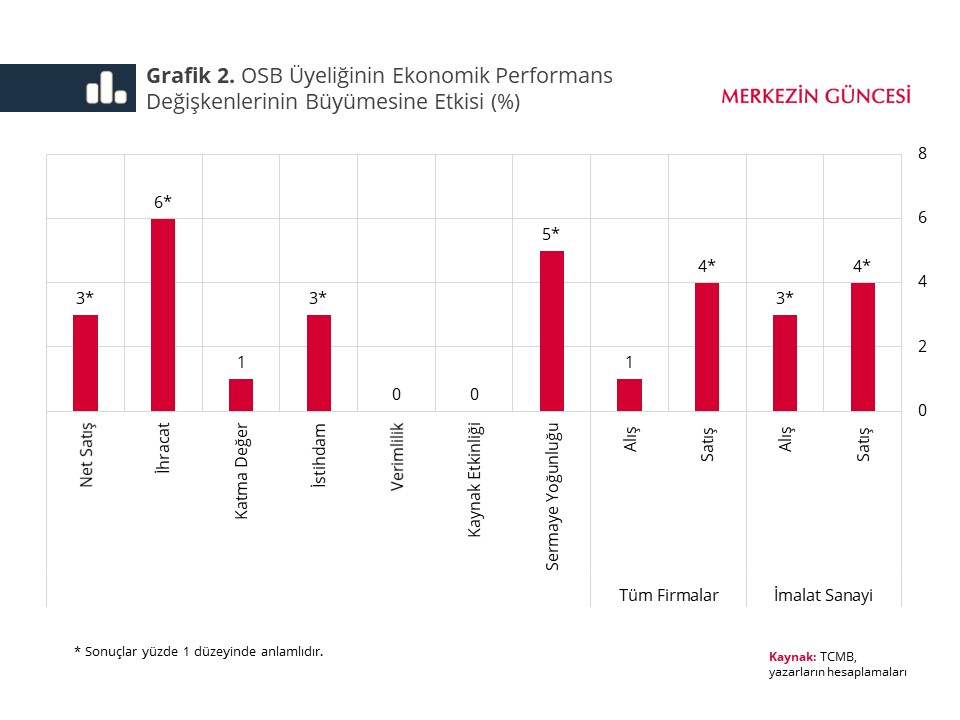

Yukarıdakine benzer şekilde, OSB mensubiyetinin firma performans değişkenlerinin yıllık büyümelerine etkilerini tahmin ettiğimizde OSB üyesi firmaların incelenen kalemlerdeki ekonomik performansının daha yüksek olmasının yanı sıra, ekonomik performanslarının daha hızlı arttığını da ortaya koyuyor (Grafik 2).[7] Tahmin edilen modele göre OSB üyeliği ihracat büyümesine yıllık yüzde 6, istihdam büyümesine ise yıllık yüzde 3’lük katkı yapmakta. Ayrıca, firmalar ile olan ticaretlerine özellikle satış yönünde, imalat sektörü firmaları için ise hem alış hem satış yönünde pozitif büyüme yönlü katkı sağladığı da gözlemlenmekte. Diğer taraftan hem çıktılar hem de girdiler OSB firmalarında daha hızlı büyüdüğü için OSB’lerin diğerlerine göre daha hızlı verimlilik büyümesi deneyimlemediğini gözlemliyoruz. Başka bir deyişle, Grafik 1’de görüldüğü gibi OSB’ler ortalama olarak daha verimli firmalara ev sahipliği yapsa da aradaki verimlilik makası son dönemde açılmamış.

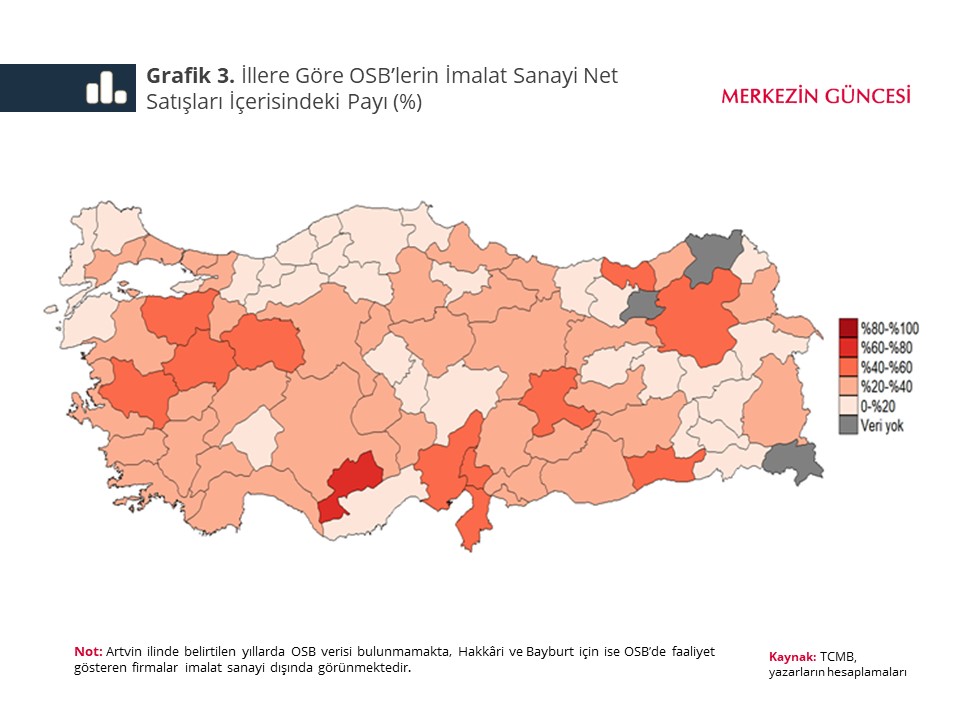

OSB’lerin bölgesel performanslarının da sanayi politikaları için önem teşkil ettiği biliniyor. Bu nedenle, farklı bölgelerdeki OSB’lerin ekonomik performansı ne ölçüde farklı etkilediği de merak konusudur. Mevcut durumda, imalat sanayisinde OSB yoğunluğunun farklı illere ve bölgelere dağıldığı gözlemlenmekte (Grafik 3).

Ekonomik performansın bölgesel gelişmişlikle ilişkisini kurmak adına tahmin denklemimize Gayri Safi Yurtiçi Hasıla’nın (GSYH) firmanın OSB mensubiyeti ile il bazında etkileşim terimini ekleyerek OSB’lerin firma performansıyla ilişkisinin illere göre ne ölçüde farklılaşma gösterdiğini ölçüyoruz. Bulgularımıza göre OSB’lerin firma performansıyla güçlü ilişkisi illerin gelişmişlik durumuna göre önemli farklar göstermemekte. Başka bir deyişle, milli gelire katkısı daha düşük bir şehirde OSB’nin getirdiği olumlu etki, daha büyük bir şehir ile karşılaştırılabilir büyüklükte.

Firma düzeyi idari kayıtlara dayanan sonuçlarımız, OSB’de bulunmanın firmaların önemli ekonomik performans göstergeleri ve bunların büyümeleriyle çok güçlü bir ilişki içinde olduğuna ve OSB’lerin olumlu etkilerinin ülkenin her coğrafyasında hissedildiğine işaret ediyor. Bulgularımız, üretim içinde ağırlığı, yaygınlığı ve etkinliği giderek artmakta olan OSB’lerin sanayi politikalarının tasarım ve uygulanmasındaki anahtar konumunu teyit ediyor.

Sanayi Bölgeleri, Serbest Bölgeler ve İhtisaslaşma

Bu araştırmamız kapsamında olmayan ancak sonraki çalışmaları motive edecek ve önemi giderek artan bir ihtiyaç da OSB’lerin yayılımında bir doygunluğa ulaşması ve ihtisaslaşmayı giderek daha fazla merkeze almasıdır. İhracatın kalitesinin ve verimliliğinin artırılmasında, ekonomik sofistikasyonun ve imalat sanayinde bilgi-beceri yoğunluğunun geliştirilmesinde bu istikametteki gelişimler umut vadetmekte. Bu kapsamda bir diğer önemli başlık da serbest bölgeler. Türkiye’de ihracata dayalı yatırım ve üretimi teşvik etmek, doğrudan yabancı yatırımları ve teknoloji adaptasyonunu hızlandırmak amacıyla 1987 yılından günümüze birçok serbest bölge faaliyet göstermeye başladı.

Çin ve Güney Kore gibi ihracat/sanayi politikaları yapısının yakından incelenmesinde fayda bulunan ülkelere bakıldığında OSB’lerde olduğu gibi serbest bölgelerde de ihtisaslaşmanın kritik önem arz ettiği tartışılabilir. Örneğin, serbest bölge uygulamalarına Türkiye’den sonra başlayan Çin’de bölgesel büyümeyi sağlamak amacıyla her serbest bölgenin odaklandığı bir alan bulunmakta. Örneğin Shandong Serbest Ticaret Bölgesi denizcilik ekonomisi, Guangzxi Serbest Ticaret Bölgesi ise Güneydoğu Asya Uluslar Birliği (ASEAN) bölgesinin iş birliği üzerine odaklanıyor. Böylelikle serbest bölgelerde faaliyet gösterecek firmalar tedarikçilere, hizmet sağlayıcılara ve uzmanlaşmış işgücü havuzuna yakınlık ile avantaj sağlıyor.[8]

2003 yılında serbest ekonomi bölgesi uygulamasını başlatan ve mevcut durumda bu kapsamda 9 bölgesi bulunan Güney Kore’nin serbest ekonomi bölgeleri hem ticaret hem de yaşam alanı olacak şekilde tasarlanmış. Çin’deki gibi Güney Kore’de de serbest ekonomi bölgelerinin uzmanlaştığı alanlar bulunmakta: Incheon Serbest Ekonomi Bölgesi havacılık lojistiği, Gwangyang Bay Area Serbest Ekonomi Bölgesi lojistik, imalat ve turizm, East Coast Serbest Ekonomi Bölgesi yüksek teknolojili parça ve materyaller üzerine yoğunlaşma göstermekte. Güney Kore, serbest bölgelerde faaliyet gösteren işletmeleri iki kategoriye (yabancı sermayeli şirketler ve geliştiriciler) ayırarak bu kategoriler bazında vergi teşvikleri uygulamakta.[9]

İhtisaslaşmış kümelenme sadece imalat sanayine özgü değil. Finansal bir kümelenme örneği olarak İstanbul Finans Merkezi de yukarıda tartışılana benzer bir ihtisaslaşma perspektifiyle tasarlanmakta. Bu bağlamda ülkemizin sağlıkta ve bakım sektörlerinde de benzer ihtisaslaşma alanlarında göreli avantajlara sahip olduğu düşünülmekte. Ülkemizde kümelenme ve serbest bölge faaliyetlerinin katma değer üretme kapasitesinin ihtisaslaşma yoluyla geliştirilmesi için önemli bir alan bulunmakta.

Özetle

OSB’lerin güçlü ve istikrarlı ekonomik performansı bazı politika önerilerini de motive etmekte. Türk lirası kaynakların yatırım ve ihracat artışını sağlayacak alanlara hedefli olarak yönlendirilmesinde OSB’ler önemli rol oynayabilir. Bu bağlamda, Reeskont ve Yatırım Taahhütlü Avans Kredileri gibi mevcut hedefli kredi mekanizmalarından OSB’lerin hem büyüklük hem de coğrafi olarak daha yaygın yararlanmaları; özellikle tarım, enerji ve teknoloji gibi stratejik alanlarda yüksek performans beklenen ihtisas organize sanayi bölgelerinin hedefli kredilere erişiminin ve yararlanma koşullarının kolaylaştırılması ile bu krediler hakkında daha etkin olarak bilgilendirilmeleri; krediye erişim ve asimetrik bilgi sorunlarının çözümü için OSB örgütlerinden faydalanan mekanizmaların ve OSB’lere odaklanmış bankacılık uygulamalarının geliştirilmesi gibi adımlar OSB’lerin sürdürülebilir kalkınmaya olan katkılarını artırabilir.

[1] Bu çalışmada kullanılan firma düzeyi verilerin temizliği ve diğer veri setleriyle birleştirilmesi yazarlar tarafından ekonometrik analizler gerçekleştirebilmek amacıyla yapıldı. Bu nedenle burada raporlanan istatistikler OSB’lere dair açıklanmış veya açıklanacak resmi verilerle birebir uyuşmayabilir. Olası hatalar yazarlara aittir.

[2] Firma bazında katma değer formülü: Katma Değer = Net Satış - (Ara Girdi Kullanımı) - (Hesaplanan KDV + Diğer KDV + Dönem Karı Vergi). Net satış ve vergi değişkenleri bilançoda bulunan değişkenlerdir. Ara girdi kullanımı ise Beyan Alış (BA)/Beyan Satış (BS) verisinde bulunan firmaların girdileri için diğer firmalardan yaptıkları alımlardır. Vergiler satılan ürünler üzerindeki vergileri yansıtması için tanıma eklenmiştir.

Katma Değer = Net Satış - (Ara Girdi Kullanımı) - (Hesaplanan KDV + Diğer KDV + Dönem Karı Vergi)

[3] Verimlilik değişkeni için firmanın net satışlarının istihdamına oranı kullanılmıştır.

[4] Kaynak etkinliğini kabaca, firmanın verimliliğine kıyasla kaynaklardan aldığı pay ile ilişkilendirerek tanımlıyoruz. Aşağıdaki regresyon denklemi kullanılarak, sektör-yıl içerisinde verimlilik-çalışan ilişkisinden sapmaları ifade eden hata terimleri tahmin edilmiştir. Bu hata terimleri, sektör ve yıl içerisinde gözlenen ortalama verimlilik-kaynak büyüklüğü ilişkisinden sapmalar, kaynak etkinliği olarak yorumlanmıştır.

[5] Firmanın maddi duran varlıklarının katma değerine oranı hesaplanarak sermaye yoğunluğu elde edilmiştir.

[6] Tahmin modeli: Bu denklemde,

Bu denklemde, i firmasının t yılındaki performans değişkeninin logaritmasını;

i firmasının t yılındaki performans değişkeninin logaritmasını; ise firmanın o yıl bir OSB üyesi olup olmadığını gösteren indikatör değişkenini;

ise firmanın o yıl bir OSB üyesi olup olmadığını gösteren indikatör değişkenini; ise sırasıyla dört basamaklı NACE düzeyinde sektör-yıl, il-yıl ve istihdam büyüklüğü sabit etkilerini göstermekte. Grafik 1’de raporlanan

ise sırasıyla dört basamaklı NACE düzeyinde sektör-yıl, il-yıl ve istihdam büyüklüğü sabit etkilerini göstermekte. Grafik 1’de raporlanan  OSB üyeliği ile ilgili değişken arasındaki ilişkiyi yüzdesel olarak ifade etmektedir.

OSB üyeliği ile ilgili değişken arasındaki ilişkiyi yüzdesel olarak ifade etmektedir.

[7] Tahmin modeli:  Grafik 2’de raporlanan

Grafik 2’de raporlanan  değeri, OSB’de bulunmanın ilgili değişkenin yıllık büyümesini ne kadar değiştirdiğini yüzdesel olarak ifade etmektedir.

değeri, OSB’de bulunmanın ilgili değişkenin yıllık büyümesini ne kadar değiştirdiğini yüzdesel olarak ifade etmektedir.

[8] Bölgeler arası uzmanlaşma farklılıklarının yanı sıra, vergi uygulamaları ve pazar kısıtlamaları da farklılıklar göstermekte. Yabancı firmaların yatırımlarına getirilen sektörel kısıtlamalar bir liste kullanılarak bölgelerce uygulanmakta. Örneğin otomotiv imalatında yatırım yapacak firmanın en az %50 hisseye sahip Çin ortağı bulunması gerekmekte. Ayrıca, yabancı yatırımcının Çin’de bu sektörde en fazla 2 iş birliği kurmasına izin verilmektedir. Vergi farklılıkları açısından örnek olarak, yüksek donanımlı yabancı çalışanlar için Guangdong Serbest Ticaret Bölgesi’nde vergilendirilebilir maaşın %15’ini geçen maaşların gelir vergisi ödemelerinde devlet desteği sağlanmakta. Şangay Serbest Ticaret Bölgesi’nde kurumlar vergisi ödemelerine taksit imkânı sağlanmakta ve Guangdong Serbest Ticaret Bölgesi’nde desteklenen endüstrilerle iş yapan işletmelere kurumlar vergisi indirimi uygulanmakta iken Tianjin Serbest Ticaret Bölgesi’nde kurumlar vergisine ilişkin herhangi bir teşvik sağlanmamakta. İthalat vergilendirmelerinde, Şangay Serbest Ticaret Bölgesi’ne kayıtlı yerli kiralama şirketlerinden yine yerli havayolu şirketlerine yapılan uçak ithalatlarında katma değer vergisi teşvikleri uygulanmakta.

[9] Örneğin, emlak vergisinde yabancı sermayeli şirketler için hiçbir şart bulunmaksızın 15 yıla kadar vergi indirimleri uygulanmakta ancak geliştiriciler için aynı indirim 30 milyon ABD doları üzerinde yabancı yatırım ve 500 milyon ABD doları üzerinde geliştirme projeleri yapmak şartıyla uygulanmakta. Çalışanlar için ücretsiz izin, engelli kontenjanı ile işe alma gibi düzenlemelerde de esneklikler sağlanmakta. Her serbest ekonomi bölgesi yapılacak yatırımlar için baştan sona tüm süreçlerde danışmanlık sağlayacak proje yöneticileri belirlemekte. Ayrıca, bölgelerin yaşam alanı olarak tasarlanması da yabancı çalışanlar için büyük bir avantaj oluşturmakta. Uluslararası düzeyde tanınırlığı bulunan üniversitelerin bu serbest ekonomi bölgelerinde kampüsler açması sağlanmış ve böylelikle yüksek kaliteli eleman yetiştirilmesinin yolu açılmıştır. Ayrıca, yabancı yatırımcıların bölgelerde hastane ve okul gibi yerler açmalarına izin verilmekte ve hatta bu konularda devlet desteği sağlanmakta. Bunların yanı sıra bölgede yaşayanlar için tema parkları, alışveriş merkezleri ve tiyatrolar gibi alanlar da oluşturulmakta.

Türkiye Cumhuriyet Merkez Bankasında Yardımcı Ekonomist olarak görev yapmaktadır.