Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Para arzı, bir ekonomide dolaşan para miktarını ve belirli finansal araçları likidite derecelerine göre belirli sınıflamalar dâhilinde gösteren büyüklüklerdir. Bu büyüklükler, Türkiye’de dar (M1), orta (M2) ve geniş para arzı (M3) olarak aşağıdaki tablodaki gibi sınıflandırılıyor ve dönem sonu stok değeri ile haftalık frekansta yayımlanıyor. Parayı elinde tutanlar açısından yabancı para (YP) cinsinden likit varlıklar, Türk Lirası (TL) cinsinden benzeri varlıkların yakın ikamesi olduğundan YP büyüklükler de para arzına dahil edilmekte.

Para arzı hesaplanırken, TL kalemler piyasa değeri ile YP kalemler ise ilgili dönem sonu kuru ile değerlenmekte. Dolayısıyla, tanım gereği para arzı tanımındaki tüm kalemler sabit kalsa dahi kurdaki değişim para arzını etkileyebiliyor. Kurdaki değişimlerin tasarruf sahiplerinin alım gücü üzerinden para arzını etkilemesi, iktisadi olarak dikkate alınması gereken bir olgu ancak, özellikle kurun hareketliliğinin yüksek olduğu dönemlerde, kur etkisi para arzındaki oynaklığın gerçekte olduğundan daha yüksek görülmesine neden olmakta. Bu açıdan, YP mevduatların para arzı içindeki payının yüksek olduğu ekonomilerde kur etkisinden arındırılmış ve arındırılmamış para arzlarının beraber takip edilmesi, ana eğilimlerin daha sağlıklı okunabilmesine katkıda bulunabilir.

Güncel veriye baktığımızda; M3’ün içinde TL mevduatların payı yüzde 48, YP mevduatların payı yüzde 43, diğer kalemlerin payı ise yüzde 9 düzeyinde. Bu oranlar, Türkiye için kurdaki dalgalanmanın para arzındaki değişimde önemli olduğunu gösteriyor. Bu nedenle, EVDS[1]’de yayımladığımız haftalık para arzı verilerinin yanı sıra, kur etkisinden arındırılmış büyüme oranlarının hesaplanmasında kullanılabilecek “kavramsal tutar endeksinin” de paylaşılmasına karar verildi.

Bu yazıda, haftalık olarak açıklanan para arzı tanımına giren YP mevduatlar için kur etkisinin nasıl hesaplandığı anlatılmakta ve kur etkisinden arındırılmış para arzı büyüme oranları verilmekte. Kur etkisinden arındırılmış para arzı büyüme oranları iki adımda hesaplanıyor: kur etkisinin hesaplanması ve kavramsal tutar endeksinin (index of notional amounts) oluşturulması.

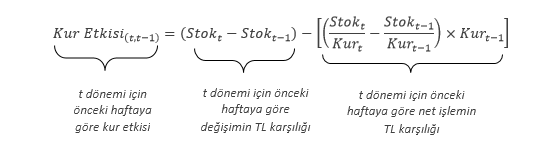

Adım 1: Kur etkisinin ayrıştırılması

Bu adım, karşılaştırılan iki dönem arasında gözlenen değişimin “net değişim” (kur hareketi olmasaydı stokta gerçekleşecek değişim) ve “kurdan kaynaklı değişim” olarak ayrıştırılmasına dayanıyor. Yapılacak hesaplamanın yöntemi ise arındırılacak kalemin raporlanma yöntemine göre farklılaşıyor. Şöyle ki; bankalar haftalık para ve banka istatistikleri kapsamında YP mevduatları ABD doları (Dolar) ve Avro cinsinden olanlar için orijinal tutarı ile, diğer döviz cinsinden mevduatları Dolar karşılığı ile, kıymetli maden döviz hesaplarını ise TL karşılığı ile raporlamakta.

Orijinal para cinsinden raporlanan mevduatlar (Dolar ve Avro cinsinden olanlar) için kur etkisi şöyle hesaplanmakta:

Bu denklemde Kurt ve Kurt-1 değişkenleri sırasıyla ilgili para cinsi için t ve t-1 haftalarındaki kuru ifade ediyor. Örneğin; Avro cinsinden mevduatlar için t ve t-1 dönemlerindeki TCMB Avro alış kuru kullanılmakta.

Bankalar yine haftalık raporlarında Dolar ve Avro dışındaki para cinslerinden mevduatları diğer olarak sınıflayıp Dolar karşılığı ile raporlamakta. Bu durumda kur etkisi aynı formül kullanılarak hesaplanmakta; ancak bu kez Kurt ve Kurt-1 değişkenleri mevduatın orijinal para cinsi alış fiyatını değil, Dolar alış kurunu ifade etmekte. Bu gruptaki mevduatlar için formül ise aşağıdaki gibi:

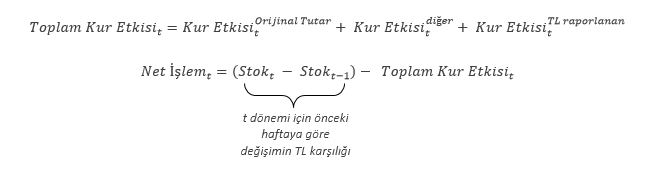

Haftalık raporlarda TL karşılığı raporlanan kıymetli maden depo hesapları için ise dönem sonu stok tutarların Dolar karşılığı üzerinden net işlem hesaplandıktan sonra toplam değişimden düşülerek kur etkisine ulaşılmakta. TCMB alış kuru kullanılarak yapılan hesaplama aşağıdaki gibi:

Para arzı içindeki toplam kur etkisi ve net işlem aşağıdaki gibi bulunmakta:

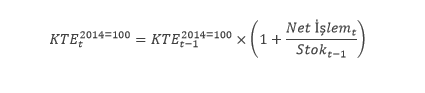

Adım 2: Kavramsal tutar endeksinin hesaplanması[2]

Çalışma kapsamında kur etkisinden arındırılmış para arzı büyüme oranları, bu etkiyi dışlayarak oluşturulan “kavramsal tutar endeksi” üzerinden ve 2014 yılının son haftası baz alınarak hesaplanmakta. Kavramsal tutar endeksi (KTE) aşağıdaki gibi oluşturulmakta:

Yukarıdaki gibi hesaplanan endeks, biriminden bağımsız ve karşılaştırılabilir bir seri olarak tanımlanmakta. Örneğin; endeksin 100’den 90’a gerilemesi, para arzının kur etkisi dışlandığında, iki dönem arasında yüzde 10 oranında azaldığı anlamına gelmekte.

Endeks üzerinden büyüme oranları aşağıdaki gibi hesaplanmakta:

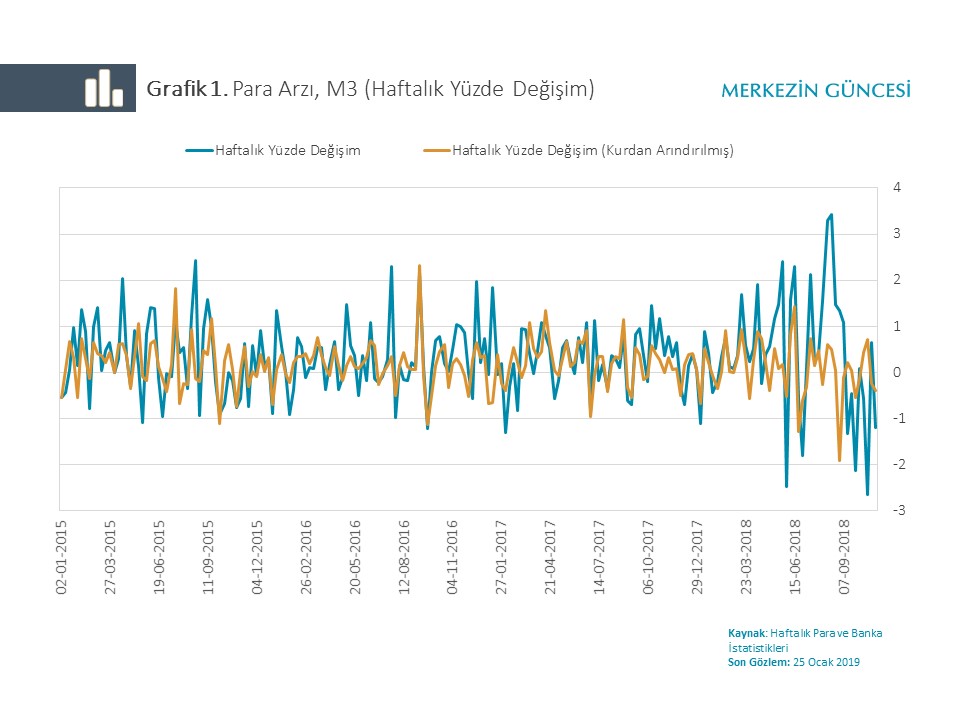

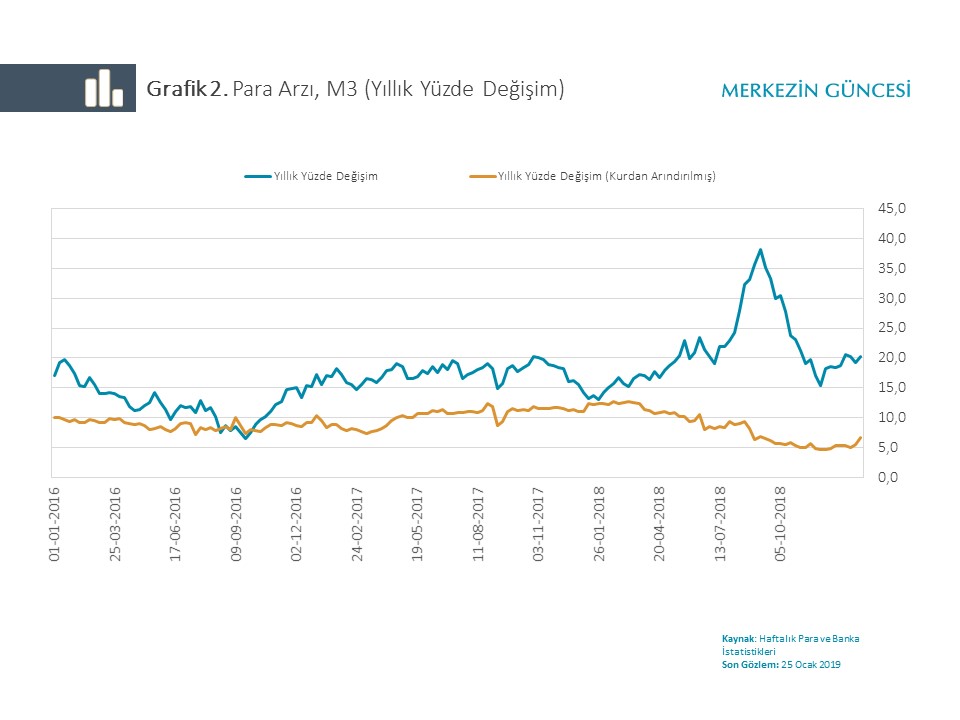

Yukarıdaki formül, s=1 ise haftalık yüzde değişim oranını, s=52 ise yıllık yüzde değişim oranını ifade etmekte. Aşağıdaki grafikler M3 için kur etkisini haftalık ve yıllık yüzde değişim oranları üzerinden göstermekte.

Sonuç olarak; yukarıdaki yöntemler uygulanarak “kurdaki dalgalanma olmasaydı, para arzı nasıl hareket ederdi?” sorusunun yanıtına ulaşabiliyoruz. Grafikler, kurdaki dalgalanmanın yüksek olduğu dönemlerde iki serinin birbirinden daha fazla ayrıştığını gösteriyor. Diğer bir ifadeyle, kur etkisi dikkate alınmadığında, kurda yüksek değişimlerin yaşandığı dönemlerde para arzı gerçekte olduğundan daha fazla dalgalanmış gibi görünebilmekte ve yanıltıcı sinyaller üretebilmekte. Nitekim 2018 yılının Ağustos ayında kurda yaşanan yukarı yönlü yüksek dalgalanma güncel bir örnek teşkil ediyor; bu dönemde para arzında geçici bir artış gözlenirken kur etkisinden arındırılan seri yatay bir seyir izlemekte. Bu örnekler ışığında, YP mevduatların para arzı içindeki payının yüksek olduğu ekonomilerde, yüksek frekanslı para arzı gelişmelerini kur etkisinden arındırılmış ve arındırılmamış olarak beraber izlemenin yerinde olabileceği değerlendirilmekte.

[1] Elektronik Veri Dağıtım Sistemi

[2] Bu bölümdeki hesaplamalar büyük ölçüde Avrupa Merkez Bankasının Parasal ve Finansal İstatistikler El Kitabının 7.3 nolu “Index of notional stocks and growth rates” bölümüne dayanmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.