Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Hızlı nüfus artışı ve tarıma elverişli alanlardaki azalma tarımsal üretimde verimlilik artışlarını tüm dünya ülkeleri için önemli bir amaç haline getirirken, küresel ısınma ile birlikte tarımsal üretime yönelik riskler de ciddi oranda artıyor. Giderek artan bir tonda afet boyutuna ulaştığı görülen kuraklık, aşırı yağış, sel, don, dolu gibi doğal olaylar tarım sektörünü doğrudan etkileyerek bir yandan ürün miktarı üzerinde risk oluştururken diğer yandan da üretici ve tüketiciyi zor durumda bırakıyor. Büyük ölçekli gelir kaybı yaşayan üretici, tarımdan koparak şehre göç ediyor, bu da uzun dönemde tarımsal üretimin yoğunluğunu düşürüyor ve tarım ürünlerinin fiyatları üzerinde süreklilik arz eden bir artış baskısı oluşturuyor. Tarımsal üretime dair risklerin doğrudan kamu tarafından karşılanması bütçeye ek yük getirdiğinden sürdürülebilir bir çözüm olarak kabul görmüyor. Bu nedenle başta tarımsal üretim yoğunluğu yüksek ülkeler olmak üzere çoğu ülkede tarımdaki risklerin ilgili aktörler arasında dengeli dağılmasını sağlamak amacıyla risk transfer sistemleri geliştirilmiş durumda. “Tarım sigortaları” riskten korunma anlamında en pratik ve modern çözümler sunan sistem olarak biliniyor ve yoğun olarak uygulanıyor. Tarımdaki risklerin büyüklüğü ve çeşitliliği özel sigortacılığın tek başına yeterli olmasını engellediğinden riskin yarattığı finansal yükün çok katmanlı bir yapıda paylaşılmasını gerekli kılıyor. Bu doğrultuda riskin üretici, sigortacılık sistemi ve kamu sektörü tarafından dengeli bir şekilde paylaşıldığı yapılar ön plana çıkıyor. Riskin oluşturduğu finansal yükün kamuya düşen kısmının vergilerle finanse ediliyor olması, tarım sigortaları sisteminin etkinliğini daha da önemli hale getiriyor. Ancak riskin kısmen de olsa kamu tarafından üstlenilmesi olası piyasa aksaklıklarını da minimize ediyor [Goodwin ve Smith, 2017].

Ülkemizde tarım sektöründeki riskleri sınırlandırmak amacıyla 14.06.2005 tarih ve 5363 Sayılı Tarım Sigortaları Kanunu yürürlüğe girdi. Sistemin işleyişi basitçe şu şekilde gerçekleşmekte: Kanun kapsamında sigorta şirketleri tarafından kurulmuş olan bir “sigorta havuzu” mevcut. Havuza katılan sigorta şirketleri sigorta sözleşmelerini havuz adına standart poliçelerle düzenlemekte ve prim ile riskin tamamı havuza devredilmekte. Kamu kesimi ise üretici adına sigorta primine destek sağlamakta. Sistem dışsal şoklardan kaynaklanan miktarsal kayıp üzerinden oluşacak gelir kaybını sigorta ederken, fiyat değişimleri kaynaklı riskleri kapsamıyor.

Tarım sigortaları temel olarak afete maruz kalan üreticiye gelir garantisi sağlayarak çeşitli risk ve belirsizliklerin varlığında üreticiliğe devam etmesini teşvik ediyor. Ayrıca risklerin üretim süreçlerine yapılacak yatırımlara ket vurmasını engelliyor; bu sayede üretici davranışını düzenleyerek verimlilik artışlarını da beraberinde getiriyor. Ancak, teorik olarak risklerin sigortalanması ahlaki tehlike (moral hazard) ve ters seçim (adverse selection) sorunları ile de ilintili. Tarım başlığı altında düşünüldüğünde sigortalanan alan arttıkça riskten kaçınma eğiliminin azalacağı ve riske en maruz kişilerin kapsanmaya başlanacağı akla yatkın geliyor [Akerlof, 1970; Arrow, 1985]. Örneğin; bir sigorta şirketi poliçe talebi veriyken daha fazla müşteriye poliçe satmaya karar verdiğinde “görece riskli” olarak sınıflandırdığı bireylere yönelmek durumunda kalacağından alacağı tahmini (ex ante) riskler artabilir; veya mevcut müşterilerinin riskli davranışlarına uyguladığı yaptırımı gevşettiğinde müşterilerin riskten kaçınma eğilimlerinde gevşeme oluşabilir. Söz konusu teorik çerçevenin işaret ettiği temel hipotez sigortalı alan oranı arttıkça ilk etapta verimliliğin hızlı bir şekilde artacağı, ancak bu artışın azalan bir hızda gerçekleşeceği ve bir doyum noktasına ulaşıldıktan sonra sigortalı alan oranı artmaya devam ettikçe verimlilikte gerilemenin başlayabileceğini ima ediyor. Daha matematiksel bir ifadeyle, sigortalı alan oranı ile tarımsal verimlilik arasında iç bükey bir fonksiyonel ilişkinin varlığı öngörülüyor.

Sigortacılıkta doğru kurgulanmış bir asıl-vekil (principal-agent) tanımlaması altında ahlaki tehlike ve ters seçim sorunlarını minimize edecek modeli ortaya koyabilmek mümkün. Genel olarak bu tarz bir ideal modeli geliştirmenin önündeki en büyük engel ise sigortalanacak bireyin riskli davranışlarına ilişkin gözlenemeyen bileşenler. Sigorta şirketleri bu bileşenleri tanımlayabilmek için çeşitli yöntemler geliştirmekte ve mevcut yöntemlerin etkinliği de giderek artmakta. Ancak tarım sektöründe gerek müşteri profili gerekse üretime ilişkin belirsizliklerin büyüklüğü ve çeşitliliği bu yöntemleri görece etkisiz ve maliyetli kılıyor. Ayrıca tarımın sosyal ve kültürel boyutu nedeniyle sigortacılık anlamında kamunun üzerine olması gerekenden daha fazla risk alma eğiliminde olması da kabul edilebilir bir olgu. Bu nedenle kamunun dâhil olduğu “cömert” bir tarım sigortaları sisteminin varlığının toplam refahı artırdığı kanısı hâkim. Yine de “tarımda üretkenliği maksimize edecek sigortalı alan oranı ne olmalıdır?” sorusunun cevabını bilmek alternatif politika geliştirebilmek açısından önemli. Bu doğrultuda, mevcut çalışma tarım sigortalarının tarımsal üretim verimliliğini nasıl etkilediğini anlayabilmeyi amaçlıyor. Ayrıca sigortalı alan oranı ile ürün fiyatı arasındaki ilişki de inceleniyor ve sonuçlar sigortalı alan-verimlilik ilişkisi üzerinden yorumlanıyor.

Çalışmada il ve ürün bazında sigortalı alan ve fiyat bilgisi, ilçe ve ürün bazında ise ekili alan ve üretim bilgisi kullanılmakta. Veri seti 2007-2015 dönemi için toplam 115 üründen oluşuyor. İç bükey ilişkinin varlığını sınamak için ikinci dereceden polinom yapısı (yani ana bağımsız değişkenin kendisi ve karesi birlikte) kullanılıyor. İlk etapta her bir ürün için il düzeyinden ülke düzeyine toplulaştırma yapılarak makro analizler gerçekleştiriliyor. Tüm tarım ürünleri, meyve, sebze ve tahıl ürünleri için ayrı ayrı olmak üzere ekili alan başına üretim miktarı olarak tanımlanan verimlilik regresyonlarına ilişkin sonuçlar Tablo 1’de raporlanmakta. Tüm tarım ürünleri, sebzeler ve meyveler için sigortalı alan oranı ile verimlilik arasında istatistiksel olarak anlamlı bir ilişki bulunmazken, tahıllar için ise sınanan hipotezimizi doğrulayan nitelikte iç bükey bir ilişkinin var olduğu görülüyor.

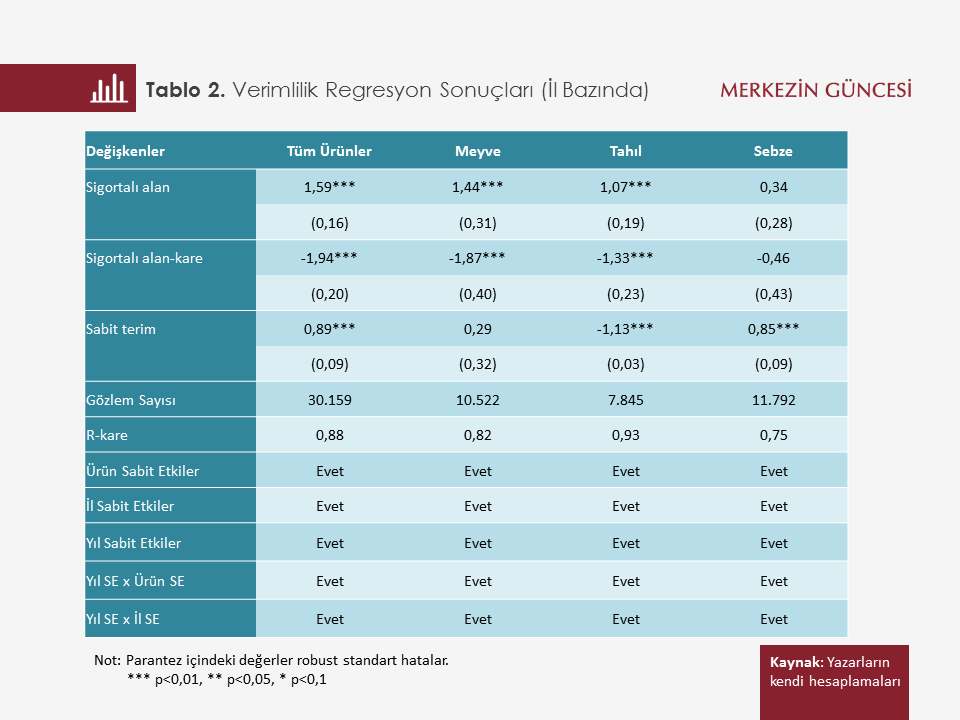

Gözlem sayısının çok az olduğu bu tip toplulaştırılmış regresyonlarda bazı sonuçların maskelenmiş olabileceği gerçeğinden hareketle, il ve ürün bazında daha derinlikli veriler kullanılarak regresyon analizleri tekrar edilmekte. Bu doğrultuda, il bazında yapılan analizlerde, il, zaman ve ürün sabit etkileri ile bunların etkileşimleri kontrol edildikten sonra tüm ürünler, meyveler ve tahıllar için gerçekleştirilen regresyonlar sigortalı alan oranı ile verimlilik arasında iç bükey ilişkinin varlığını doğruluyor (Tablo 2). Sebzeler için ise istatistiksel olarak anlamlı bir etki görünmemekle birlikte katsayılar iç bükey ilişkinin varlığını net bir şekilde belirtiyor. Özet olarak, tarımsal üretimde sigortalı alan-verimlilik ilişkisinin teorinin ima ettiği iç bükey yapıyı taşıdığını gözlemliyoruz.

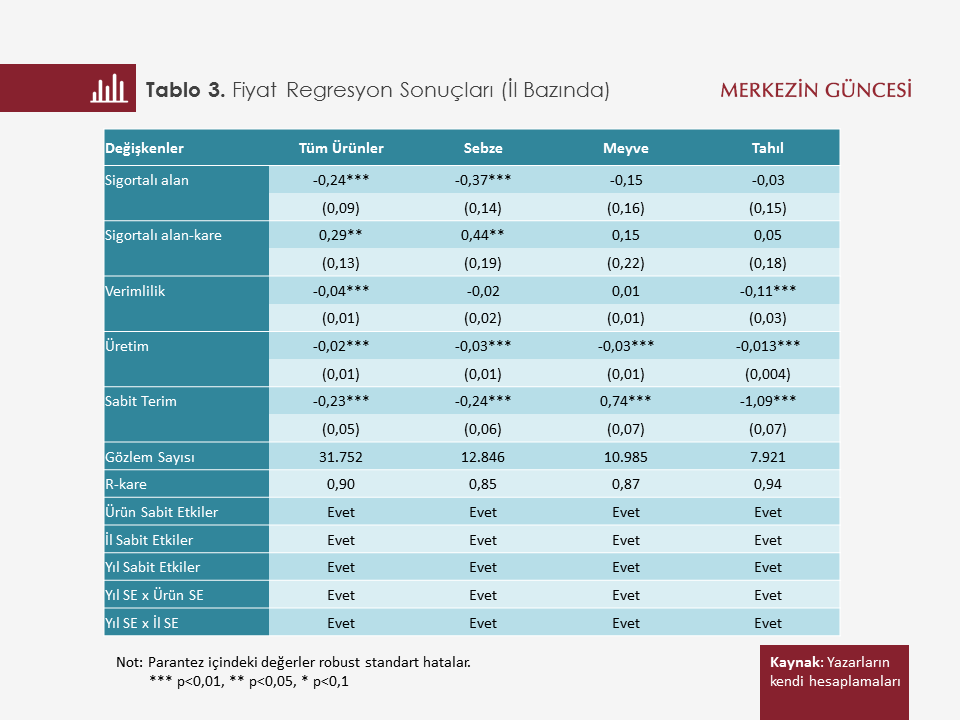

Eğer sigortalı alan ve verimlilik arasında iç bükey bir ilişki varsa, bunun bir yansıması olarak sigortalı alan ile ürün fiyatı arasında da dış bükey bir ilişkinin varlığını bulgulamak da şaşırtıcı olmaz. Yani sigortalı alan oranı arttıkça ilk etapta verimlilik hızlı bir şekilde artacak, bu süreçte verimlilik kanalı üzerinden fiyatlarda bir gerileme oluşacak; ancak belirli bir eşik değeri geçildikten sonra sigortalı alan oranının artması ile verimlilik düşmeye başlayacak ve fiyat artışları gözlenebilecek. Bu varsayımsal ilişkiyi test etmek daha karmaşık bir analiz gerektiriyor. Bazı ürünler bazı illerde hiç yetişmemekte ya da ilin talebinden daha az yetişmekte. Bu durumda o ile üretimin daha yoğun olduğu illerden ürün sevk etme mecburiyeti doğmakta. Dolayısıyla ilgili ürün için o ilde gözlenen fiyat, üretimin yoğun olduğu diğer ildeki piyasa dinamiklerinden de etkilenmekte. Bu durumu kontrol etmek için farklı bir ampirik strateji izledik. Herfindahl–Hirschman yöntemi kullanılarak her ürün için yıl bazında yoğunlaşma oranları hesapladık. Yoğunlaşma oranı 0,25’e eşit ve altında olan ürünler için herhangi bir düzeltme yapmadık. Çünkü bu ürünlerin üretiminde belirli bölgelerde yoğunlaşma gözlenmemekte. Yoğunlaşma oranı 0,25’in üzerinde olan ürünlerde ise ilk üç üretici il haricindeki illerin, ilgili ürünü bu üç büyük üretici şehir arasında kendisine en yakın olanından aldığını varsaydık. Dolayısıyla üretim alanı ve sigortalı alan bilgilerini bu varsayıma göre düzenledik. Bu düzenlemenin ardından gerçekleştirilen regresyon analizi sonuçları Tablo 3’te raporlanmakta. İstatistiksel anlamlılık sadece tüm ürünler ve sebzeler sütunlarında var olsa da büyük resimde regresyon katsayıları tüm kategoriler için dış bükey ilişkinin varlığını doğruluyor. Bir başka deyişle, sigortalı alan oranının fiyatlar üzerinde, verimlik sonuçlarında bulunan resmi tamamlayacak şekilde, önce azalan sonra artan bir etkisi bulgulanıyor.

Sonuç olarak, tarım sigortaları üreticiye gelir istikrarı sağlamasının yanı sıra üretici davranışını düzenlemesi nedeniyle tarımsal verimlilik üzerinde de önemli etkiye sahip. Bulgularımıza göre başlangıçta sigortalı alan oranı arttıkça belirsizliklerin azalmasıyla ve güven kanalının devreye girmesiyle verimlilikte artış oluyor. Ancak sigortalı alanda belirli bir eşik değeri geçildikten sonra ahlaki tehlike ve ters seçim problemleri devreye girebiliyor; bu nedenle verimlilikte azalma baş gösteriyor. Söz konusu eşik değerinin ortalamada 0,40 civarında olduğunu bulguladık. Yani sigortalı tarım alanı yüzde 40’a ulaşana kadar üretim verimliliği artıyor, yüzde 40’ın üzerine çıkıldıktan sonra ise verimlilikte azalma gözleniyor. Bu da verimliliği maksimize edecek sigortalı alan oranının tüm ürünler ve tüm bölgeler ortalaması alındığında yüzde 40 olduğu anlamına geliyor. Fiyatlar üzerinde gözlenen dış bükey ilişki de verimlilik kanalının çalıştığını ve yüzde 40’lık eşik değeri doğruluyor. Bu sonuçlar tarım sigortaları sisteminin hem üreticiye gelir garantisi sağlaması hem de üretici davranışını düzenleyerek verimlilik üzerinde etkili olması nedeniyle tarım sektörü için oldukça önemli olduğunu ortaya koyuyor. Kamu kaynaklarının tarım sigortaları sistemine desteği de göz önüne alındığında, ahlaki tehlike ve ters seçim problemlerini en aza indirgeyecek denetim mekanizmalarının etkin kullanımı sistemin başarısı için önem arz etmekte.

Kaynakça:

Akerlof, G. A. (1970). “The market for ‘lemons’: Quality uncertainty and the market mechanism.” Quarterly Journal of Economics, 84, 488–500.

Arrow, K. (1985). “The Economics of Agency.” in J. Pratt and R. Zeckhauser (Eds.), Principals and agents: the structure of business. Cambridge, MA: Harvard Business School Press.

Goodwin, B. K. Ve V. H. Smith (2013). “What harm is done by subsidizing crop insurance?” American Journal of Agricultural Economics, 95, 489–497.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.