Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Giriş

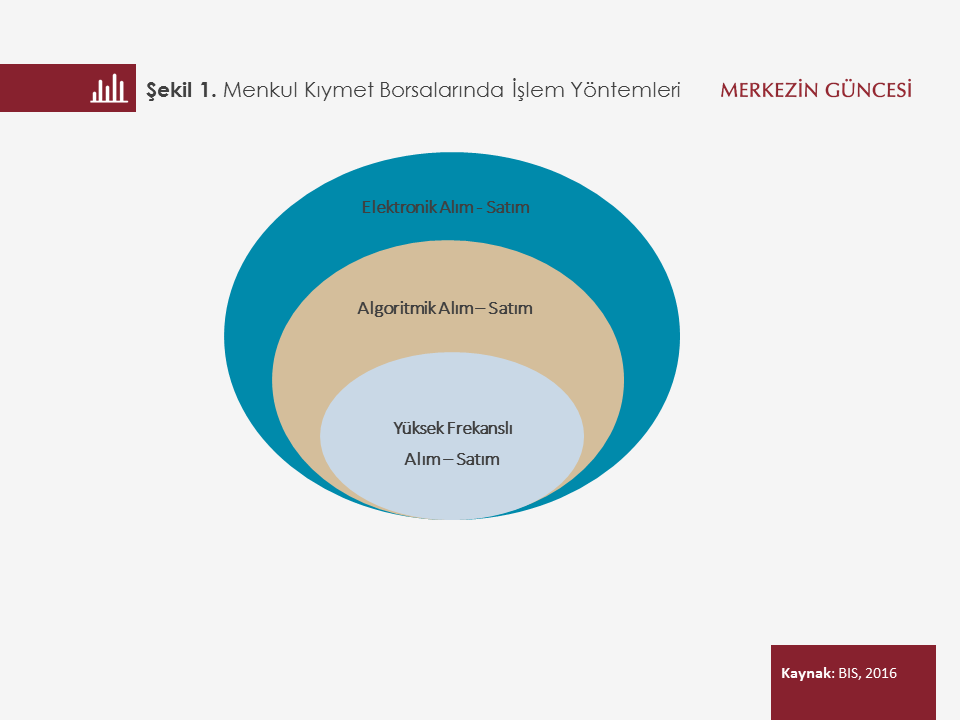

Algoritmik alım – satım işlemlerinin bir alt sınıfı olan yüksek frekanslı işlemler (HFT: High Frequency Trading), önceden programlanan yatırım stratejileri doğrultusunda saniyenin milyonda biri (mikro saniye) hızlara ulaşan otomatik alım – satım işlemleri olarak tanımlanıyor (BIS, 2016). İleri teknoloji bağlantı altyapıları ile çalışan HFT’ler, organize borsalar ve elektronik işlem platformları üzerinden, hisse senedi, döviz ve vadeli işlemler piyasalarında kullanılmakta (Şekil 1).

Algoritmik alım – satım ve HFT’lerin söz konusu piyasalarda yaygınlaşması, bu işlemlerin hacminin ölçülmesi ve fiyat hareketlerine etkilerinin tespit edilmesi ve gerektiği durumlarda düzenlenmesi ihtiyacını beraberinde getirdi. Daha çok gelişmiş ülke piyasalarında uygulama alanı bulan HFT’lerden kaynaklı alım – satım işlemlerinin tespitinde farklı yöntemler kullanılmakta. Çeşitli akademik araştırmalardan elde edilen bulgulara göre, HFT’lerin kullanıldığı işlemler ABD ve Avrupa sermaye piyasalarında işlem hacimlerinin sırasıyla yüzde 60 ve yüzde 40’ını oluşturuyor[1].

HFT’lerin kâr sağladığı iki ana kaynak bulunuyor. Kısa süreli alım – satım işlemleri ve yüksek işlem hacimleri ile küçük fiyat farklarından getiri elde etmek bu kaynaklardan ilki. Böylece, birden fazla piyasada işlem gören menkul kıymetlerin fiyat farklılıkları tespit edilmekte veya tek bir piyasada işlem gören menkul kıymetler hakkında açıklanan veriler için gecikme arbitrajından faydalanılmakta. HFT’lerin kâr sağladığı ikinci ana kaynak ise likidite sağlama fonksiyonu. Sürekli olarak çift taraflı kotasyon verilerek alış – satış fiyatları arasındaki farktan getiri sağlanmakta veya piyasa yapıcı fonksiyonu sayesinde maliyet avantajı elde edilmekte.

HFT’lerin Piyasalara Etkisi

HFT’lerin getiri arayışı faaliyetlerinin, piyasalarda işlem hacimleri ve likiditenin artması ve alım – satım marjlarının daralması gibi olumlu katkıları bulunmakla birlikte, bu işlemler bazı riskleri de beraberinde getiriyor. Normal piyasa koşullarında, HFT’lerin piyasalarda oynaklığı azalttığı ve işlem maliyetlerini düşürdüğü iddia edilirken[2] ; fiyatların düştüğü piyasalarda yüksek emir iptalleri ile satış baskısı oluşturması sonucu, likidite ve piyasa derinliğinin aniden daralmasına yol açarak piyasalardaki dalgalanmaların şiddetini artırdığı öne sürülüyor[3]. 6 Mayıs 2010 tarihinde S&P 500 vadeli işlemler piyasasında ve 7 Ekim 2016 tarihinde İngiliz sterlininde yaşanan ve “Flash Crash” diye adlandırılan ani piyasa dalgalanmaları buna örnek teşkil etmekte[4]. Buna ilave olarak, 15 Ekim 2014 tarihinde ABD hazine bonosu piyasasında küresel finansal krizden bu yana en yüksek alım – satım fiyat marjı ve işlem hacmi elde edilirken, likidite koşullarında kötüleşme yaşanması HFT işlemlerini bir kez daha gündeme getirdi. Piyasa likiditesinin daralmasında, piyasa derinliğinin ölçülmesinde referans alınan “merkezi limit fiyatlı emirler’de (central limit order book)” HFT’lerin payının azalmasının rol oynadığı kabul ediliyor[5]. HFT’lerin çifte alım – satım (duplicative trade) faaliyetlerinde bulunması da piyasa likiditesinin olduğundan daha fazla gözükmesine yol açıyor[6].

HFT’lere Yönelik Düzenleme Yaklaşımları

Gelişmiş Ülkelerdeki Durum

Algoritmik ve yüksek frekanslı alım-satım işlemlerinin düzenlenmesine yönelik olarak gelişmiş ülke uygulamalarında farklı yaklaşımlar bulunmakta. ABD’de uygulamaya konulması öngörülen ve tasarı aşamasında bulunan RegAT (Regulation Automated Trading) düzenlemesi ile algoritmik işlemlerde bulunan piyasa katılımcılarının kullandıkları yazılım kodlarının denetlenmesi öngörülmekte. Avrupa Birliği’nde 2018 yılında yürürlüğe giren MiFID II (Finansal Ürün Piyasaları Direktifi II) düzenlemesi de algoritmik işlemlerde bulunan finansal kuruluşları ve bu işlemlere konu olan piyasa altyapılarının denetlenmesini mümkün hâle getirdi. Buna göre, HFT işlem verilerinin yerel otoritelere raporlanması, kullanılan algoritmaların kayıt altına alınması ve teste tabi tutulması gerekiyor.

Diğer taraftan, düzenlemelerin sıkılaşması, artan rekabet ve piyasa gelişmeleri, HFT’lerin yüksek hız ile elde ettikleri rekabet avantajının sürdürülebilir olmadığına işaret etmekte. Yüksek altyapı yatırımları ve gelişmiş ülke menkul kıymet piyasalarındaki düşük oynaklık seviyeleri sektördeki kâr marjlarını daraltmış durumda. ABD’de hisse senedi piyasalarında piyasa yapıcılığı faaliyetinden kaynaklı gelirler 2009 yılında 7,2 milyar ABD doları iken 2016 yılında 1,1 milyar ABD dolara geriledi[7]. Bu gelişme, HFT’lerin piyasa yapıcı fonksiyonu ile elde ettiği getirinin azaldığına işaret ediyor.

Gelişmekte Olan Ülkelerdeki Durum

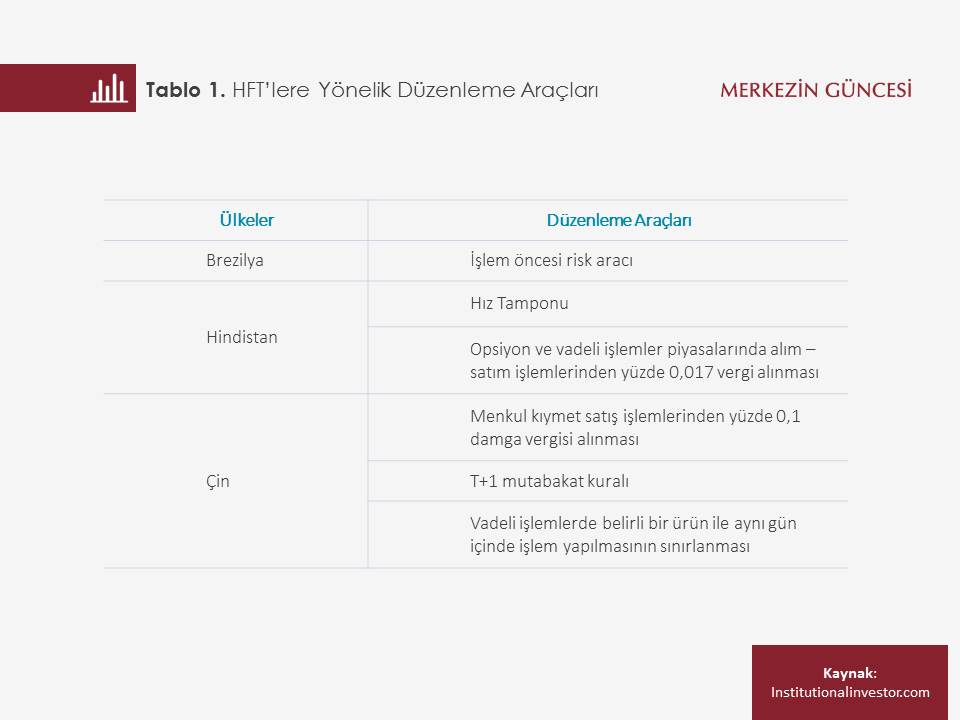

Son yıllarda, gelişmekte olan ülke sermaye piyasalarında da görülmeye başlanan HFT’ler, işlem hacimleri ve derinliğin artmasına katkı sağlamakta. Çin ve Hindistan’ın da dahil olduğu Asya bölgesinde, 2015 yılında HFT işlemlerinin ortalama yüzde 32 piyasa payına sahip olduğu tahmin ediliyor. Söz konusu işlemler, Rusya ve Brezilya hisse senedi piyasalarında sırasıyla yüzde 36 ve yüzde 21’lik bir paya sahip[8]. Bununla birlikte, bu işlemlerin gelişmekte olan ülkelerin sermaye piyasalarında oluşturabileceği potansiyel riskleri ve finansal istikrara olumsuz etkilerini sınırlandırmak amacıyla düzenleme altyapısına ihtiyaç bulunduğu kabul edilmekte. Gelişmekte olan ülkeler de HFT işlemlerinin düzenlenmesine yönelik birtakım araçları uygulamaya koymuş bulunuyor (Tablo 1).

Yapılan çalışmalar, Borsa İstanbul’daki toplam işlem hacmi içinde HFT işlemleri payının yüzde 6’ya kadar ulaşabildiğini, yüksek tutarlı işlemler için bu oranın daha da artabildiğini göstermektedir[9]. Borsa İstanbul tarafından kolokasyon (eş–yerleşim)[10] hizmeti sunulması ve borsa altyapısının HFT işlemlerini desteklemeye başlaması durumunda HFT ve algoritmik alım – satım işlem miktarının artması beklenmekte[11]. Söz konusu işlemlerin önümüzdeki dönemde finansal piyasalarda meydana getirebileceği yansımaların yakından takip edilmesi önem arz ediyor.

[1] Jeremy Grant. High-frequency trading: Up against a bandshaw. Financial Times (3 Eylül 2010).

Haldane, A. G. (2010). Patience and finance. Speech to Oxford China business forum. Beijing: Bank of England.

[2] Eichengreen, B., Romain, L. ve Arnaud, M. (2017). Thick vs. Thin-Skinned: Technology, News, and Financial Market Reaction. IMF Çalışma Tebliği, No. 17/91.

[3] Gerig, A. (2012). High-Frequency Trading Synchronizes Prices in Financial Markets. Çalışma Tebliği, http://ssrn.com/abstract=2173247.

[4] Kirilenko, A., Albert, S. K., Mehrdad, S. ve Tugkan, T. (2017). The Flash Crash: High Frequency Trading in an Electronic Market. Journal of Finance, Cilt 72, Sayı. 3, Sayfa 967–998.

[5] BIS (2016). Electronic trading in fixed income markets.

[6] ESMA (2016). Order duplication and liquidity measurement in EU markets.

[7] Tabb Group, http://tabbforum.com/

[8] Aite Group, http://aitegroup.com/

[9] 2013 yılı Ocak ayı ve 2014 yılı Mayıs ayları arasında, Borsa İstanbul’daki toplam işlem hacminin yüzde 6’sı HFT işlemlerinden oluşuyor. Söz konusu istatistik yüksek tutarlı işlemler için yüzde 11,96 olarak hesaplanıyor. Farklı hesaplama yönteminin kullanıldığı diğer bir çalışmada, 2015 yılı Ocak ayı ve 2015 Kasım ayları için Borsa İstanbul’daki 422 hisse senedine ait toplam işlem hacminin yüzde 1,23’ünü HFT işlemleri oluşturuyor.

Ekinci, C. ve Ersan, O. (2016). Algorithmic and high-frequency trading in Borsa Istanbul. Borsa Istanbul Review, Cilt 16, Sayı 4, Sayfa 233-248. Ekinci, C. ve Ersan, O. (2017). A new approach for detecting high-frequency trading from order and trade data. Finance Research Letters,

[10] Eş yerleşim hizmeti sunulduğunda, piyasa katılımcıları kendi sistemlerini borsa ile aynı lokasyonda bulundurmakta, hızlı ve güvenli şekilde borsaya doğrudan erişebilmektedir.

[11] http://www.borsaistanbul.com/en/frequently-asked-qestions-faq/faq-about-it

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.