Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Ekonomik büyümenin temel unsurlarından birisini yatırımlar oluşturur. Yatırımların büyük oranda özel sektör tarafından gerçekleştirildiği göz önünde bulundurulduğunda, firmaların yatırım davranışlarını anlamak aynı zamanda ekonomik büyümenin temellerini de anlamaya ve ilgili kamu politikalarını daha etkin tasarlamaya yarar sağlar. Bu noktadan hareketle, Bilim Sanayi ve Teknoloji Bakanlığı Girişimci Bilgi Sistemi (GBS)’nde yer alan imalat sanayi firmalarının yatırım davranışları 2006-2016 dönemindeki bilanço ve gelir tabloları kullanılarak incelenmiştir. Sermaye malı tipine göre alt kırılımlarının –makine-teçhizat, inşaat ve taşıt gibi– dağılımını da görebildiğimiz bu geniş veri setinde, 325 bin firma ve 1,6 milyon gözlem bulunuyor. Veri temizliği sonrası 261 bin 300 firma ve 1,2 milyon gözlem çalışmaya esas örneğe (sample) dâhil edildi. Oluşturulan bu yeni örnek ham verideki tüm firmaların toplam varlık ve sabit sermaye stoklarının yüzde 90’ından fazlasını temsil etmekte.

Analize konu olan temel değişken, yatırım oranı, iktisadi yazına uygun şekilde, reel yatırımların reel net satışlara oranı olarak hesaplandı.[1] Reel yatırım için, nominal sermaye stokunun iki dönem farkı alınarak sermaye malı fiyat endeksi[2] ile ve reel net satışlar için ise net satışlar iki haneli sektörel üretici fiyat endeksi ile deflate edildi.[3] GBS verilerinden hesaplanan yatırımların, Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan makroekonomik yatırım serileriyle uyumu incelendiğinde, serinin imalat sanayi tesis-makine-teçhizat[4] yatırımlarındaki büyüme rakamları ile birlikte hareket ettiği görülüyor (Grafik 1).[5]

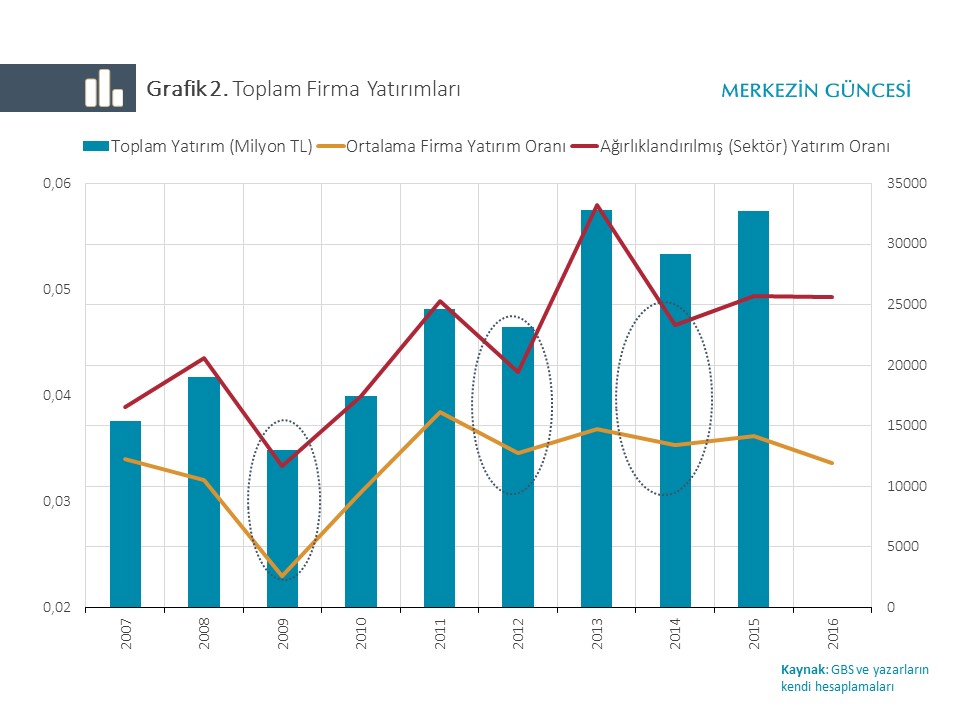

Toplam firma yatırımlarının 2007-2016 döneminde genel olarak artış eğiliminde olduğu, bazı yıllarda da kısa süreli düşüşler sergilediği Grafik 2’den açıkça görülmekte. Düşüşler, (1) küresel krizin etkisinin hissedildiği 2009 yılında, (2) borç krizinin yaşandığı 2012 yılında ve (3) ABD Merkez Bankası’nın tahvil alımını kademeli olarak azaltmasının sonucu olarak Türkiye’nin de içinde bulunduğu yükselen piyasalarda faiz artışı ve kur dalgalanmalarının olduğu 2014 yılında gözlendi. Bunlara ek olarak, 2013 yılı sonu ve devamındaki jeopolitik gelişmelerin de etkili olduğu not edilmeli. Grafik 2’de yer alan turuncu çizgi, firmaların genel yatırım oranlarının ortalamasını gösterirken, kırmızı çizgi firma net satış büyüklüğüne göre sektör ağırlıklı yatırım oranını gösteriyor. İmalat sanayinde küçük firmaların çok olması sebebiyle, firma yatırım oranlarının genel ortalaması küçük firmaların eğilimlerinden etkilenirken, sektör yatırım oranı daha büyük firmaların eğilimini yansıtmakta. Bu bağlamda bakıldığında, 2011 yılı sonrasında büyük firmaların yatırım oranları genelde artış eğilimi gösterirken, küçüklerin yatırım oranlarının sınırlı bir düşüş sergilediği görülüyor.

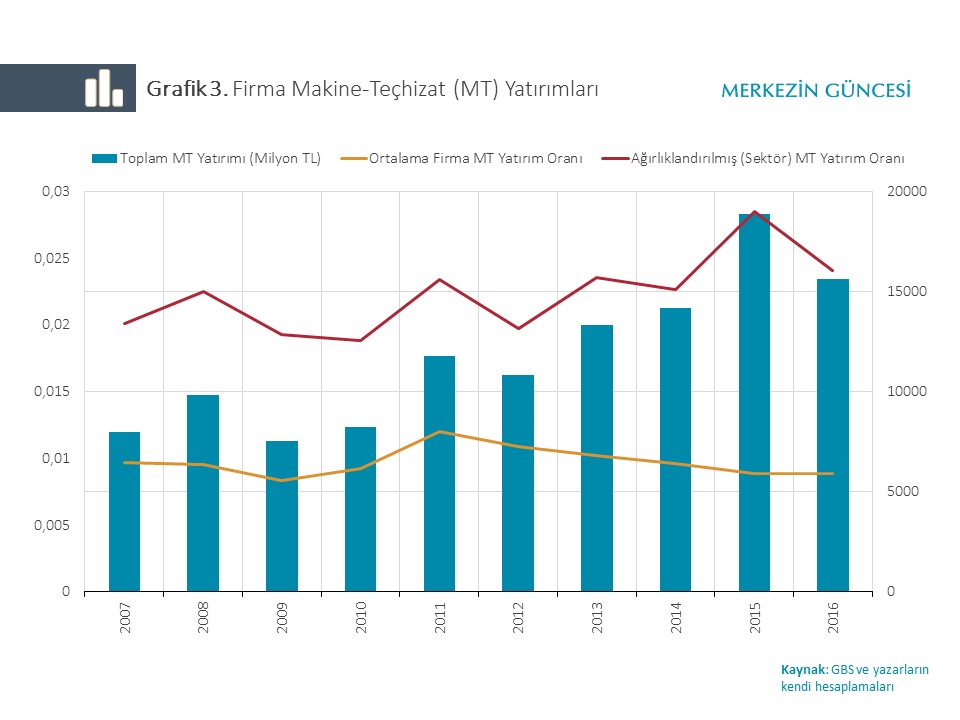

Yatırım alt kalemleri incelendiğinde ise makine teçhizat yatırım oranlarının ortalamasındaki düşüşün toplam yatırımlara kıyasla daha belirgin olduğu dikkat çekiyor (Grafik 3). Bu bulgudan hareketle, küçük firmaların toplam yatırımlarındaki düşüşün sebeplerinden birisinin makine-teçhizat yatırımlarındaki azalma olduğu söylenebilir.

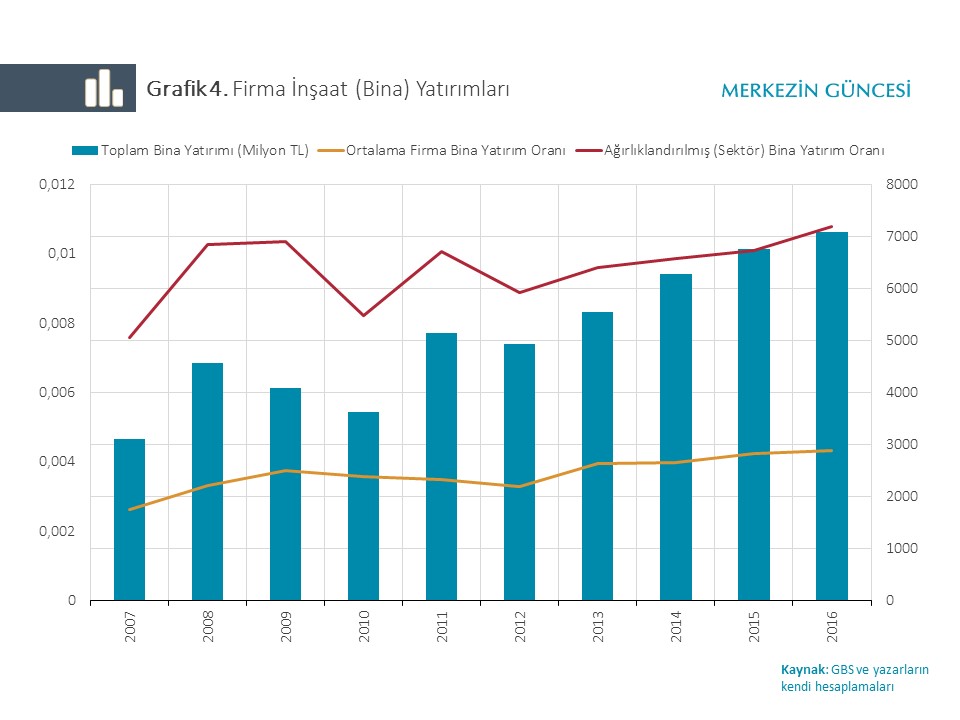

Öte yandan, imalat sanayii firmalarının bina (inşaat) yatırım oranı, 2011 yılı sonrası hem sektörel hem de ortalama olarak diğer kalemlerin aksine artış eğilimindedir (Grafik 4). Bu durum, makroekonomik verilerde görülen inşaat yatırım eğilimi ile de uyumludur.

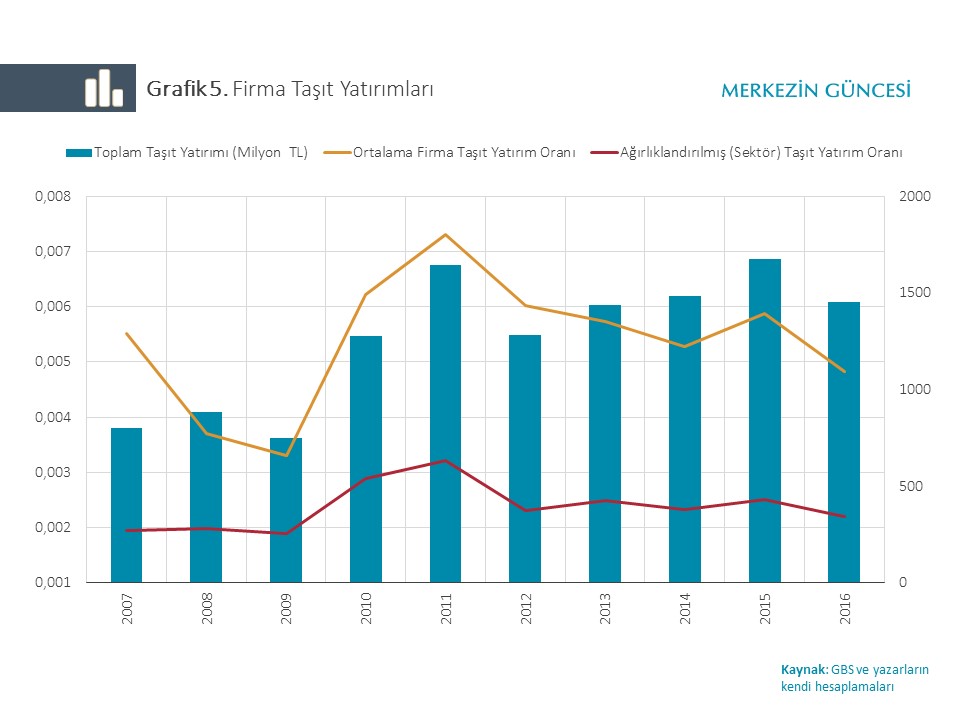

İmalat sanayinde firma taşıt yatırım oranı incelendiğinde, ortalama yatırımın sektör yatırım oranının üstünde olması dikkat çekiyor (Grafik 5). Bu bulgu, küçük firmaların yatırım kalemleri altında taşıtlara yapılan harcamaların önemli bir paya sahip olduğunu gösteriyor. Ancak, 2011 yılı sonrasında sektör yatırım oranı görece sabit kalırken, ortalama taşıt yatırım oranları düşmekte. Bu gözlem, küçük firmalarda taşıt yatırımlarının payı gerilerken, büyük firmalarda kayda değer bir değişme olmadığına işaret etmekte.

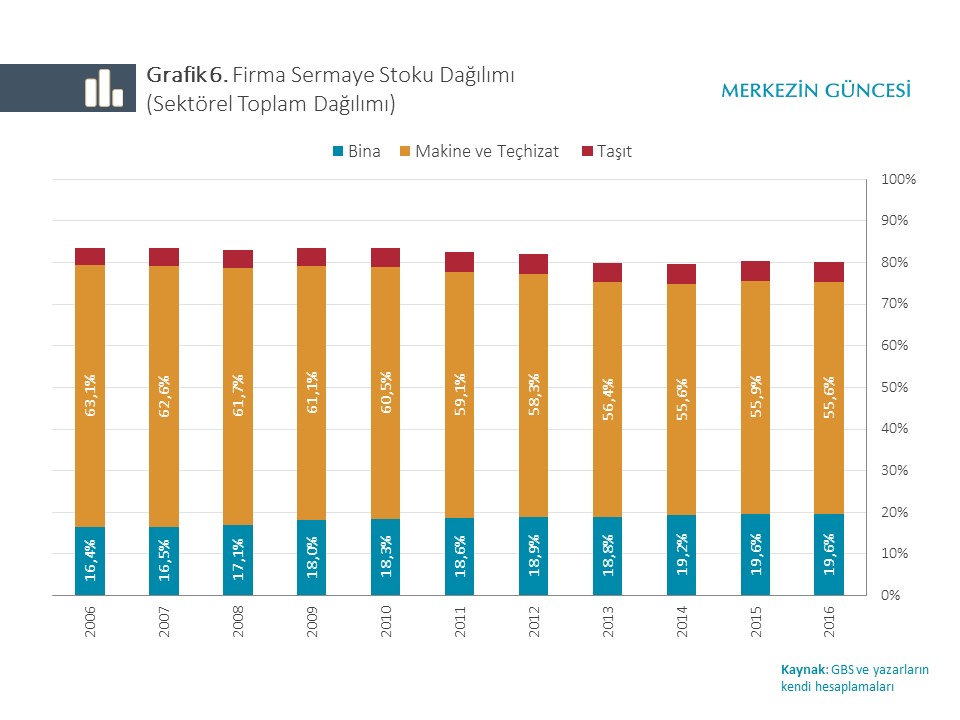

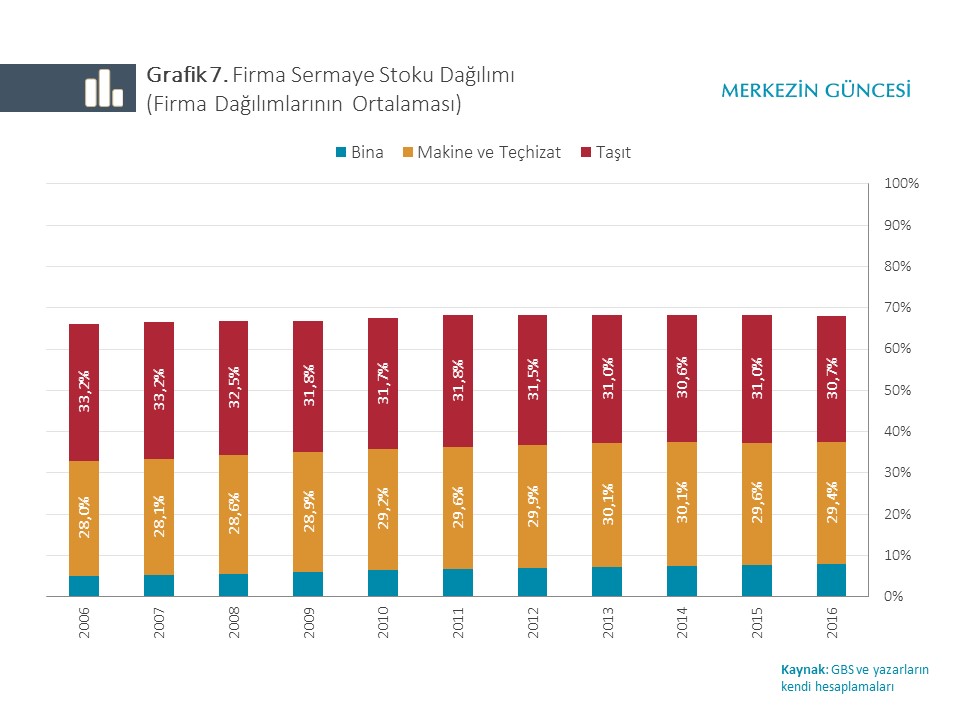

Yatırım oranındaki genel eğilimin yanı sıra, toplam sermaye stokunda makine-teçhizat, inşaat ve taşıtın aldığı pay da üretim yapısının anlaşılması açısından oldukça önemlidir. Sektör bir bütün olarak ele alındığında, toplam imalat sanayi sermayesinin gerilemekle beraber yarıdan fazlasını makine-teçhizatın oluşturduğu görülüyor (Grafik 6). Diğer taraftan, her bir firmanın sermaye alt kalemlerinin payı hesaplanarak ortalaması alındığında, makine-teçhizatın sermaye içindeki ortalama payı üçte birin altına geriliyor, taşıtın payı da üçte bire yaklaşıyor (Grafik 7). Her iki grafik karşılaştırıldığında, büyük firmaların sermaye stokunda ana unsurun makine-teçhizata ait olduğu, ancak küçük firmaların stoklarında en büyük payın taşıt stoku olduğu söylenebilir.

Küçük imalat sanayi işletmelerinin kısıtlı sermayelerinin önemli bir kısmını taşıta ayırma nedenlerinin anlaşılması sektör dinamiklerinin kavranması açısından önemlidir. Örneğin, vergi avantajları nedeniyle, kişisel kullanıma dönük aile araçlarının şirket harcaması olarak kaydedilmesi, prestij gibi unsurlar bu durumun olası açıklamaları olabilir. 2011 yılı sonrasında binek otomobillerinde ÖTV’nin göreli olarak artırılmasının ardından küçük firmaların taşıt yatırımlarının azalma eğilimine girmesi bu önermeyi destekliyor (Grafik 5). Bu sonuçlar ışığında, teşvik politikaları tasarlanırken küçük işletmelere dönük teşviklerde özellikle makine-teçhizat yatırımlarını artırıcı uygulamalara yer verilmesi yararlı olacaktır.

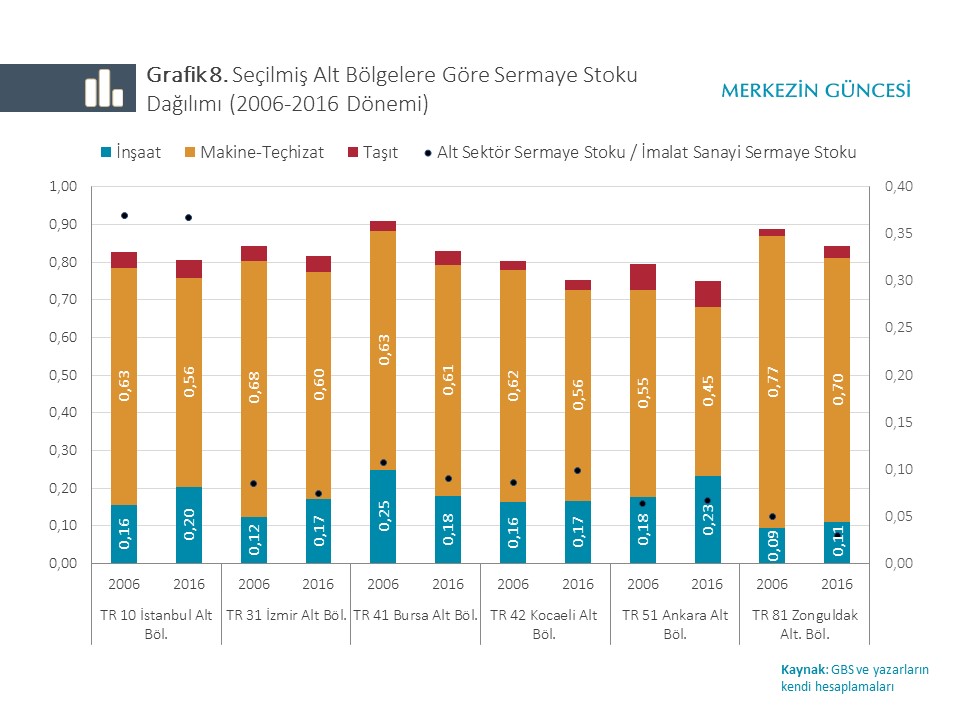

İmalat sanayi toplam sermaye stoku içinde payı 2006 itibarıyla yüzde 5 ve üzeri olan altı İBBS 2 Bölgesi için analizler Grafik 8’de verildi. Koyu mavi noktalar ilgili bölgenin o yıldaki toplam sermaye stokunun imalat sanayi toplam sermaye stokundaki payını gösteriyor. Üretim yaptıkları yerden bağımsız olarak firmaların önemli bir bölümünün merkezleri İstanbul’da olduğu için en büyük sermaye stoku payı İstanbul’a ait (yüzde 37) ve son 10 yıl içinde bu pay sabit kalmış. İstanbul’u Bursa ve Kocaeli bölgeleri takip ediyor. Tüm bölgelerde bina stokunun payı artarken, Bursa bölgesinde imalat sanayi bina stokunda önemli bir gerileme görülüyor. Makine-teçhizat stoku ise tüm bölgelerde azalırken, en belirgin azalma, grafikteki bölgeler arasında en düşük stoka sahip Ankara bölgesinde gözleniyor. Öte yandan, Ankara bölgesi, imalat sanayinde en fazla taşıt stokuna sahip bölge olarak karşımıza çıkıyor. Benzer bir dağılım, 2006 yılı itibarıyla toplam imalat sanayi sermaye stokundan yüzde 1-5 arası pay alan bölgeler için de hesaplandı. Bu dağılıma göre, son on yıllık dönemde imalat sanayi sermaye stokunda payını en çok artıran, İstanbul firmaları için önemli bir üretim merkezi olan Tekirdağ bölgesi ile son dönemde hızlı gelişen ve başta Suriyeliler olmak üzere yoğun göç alan Konya, Hatay ve Gaziantep bölgeleri olmuştur. Sermaye malı tipinde dağılımlara bakıldığında ise, yukarıdaki resimle uyumlu olarak makine-teçhizat stok payları azalırken, bina sermaye stok payları artış göstermektedir.

Türkiye’de son dönemde firma yatırım oranlarında bir ayrışma gözlenmekte. Endüstri içinde yüksek ağırlığa sahip büyük firmaların yatırımları satışlarına göre daha hızlı artarken, küçük firmalarınki düşüş eğiliminde. Küçük firma yatırımlarındaki bu düşüşün birçok farklı sebebi olabilir. İlgili yazında öne çıkan en önemli sebepler, firmaların azalan kârlılıkları ve krediye erişimlerinde güçlükler. Bu bağlamda verimli küçük firmaların yatırım kredilerine erişiminin desteklenmesi önem taşımakta.

Öte yandan, küçük imalat sanayi işletmelerine verilecek desteklerde, taşıta dönük harcama eğilimi dikkate alınarak, makine-teçhizat yatırımlarını teşvik edecek tedbirler alınması yerinde olacaktır. Bölge bazında gerçekleştirilen analizlerde net bir şekilde görülen bina yatırımlarındaki artışın Türkiye’de inşaat sektörü makroekonomik eğilimleriyle paralel hareket ettiği not edilmeli. Sonuç olarak, teşvik politikalarının tasarlanmasında alt kırılımlardaki farklılıklar göz önünde bulundurularak, uzun vadede imalat sanayinde makineleşmenin ve hatta ARGE destekli yüksek teknolojiye dayanan makineleşmenin sağlanması amaçlanmalıdır.

[1] Her ne kadar ilgili yazında yatırım oranı daha çok reel sermaye stokundaki büyüme olarak hesaplansa da (Ör. Kalemli-Özcan ve diğerleri (2015)) bu yaklaşım sermaye stokunun ilk yılki değerinin sağlıklı olarak hesaplanma imkanı olmadığı durumlarda bir takım yanlılıklar oluşturabilmektedir. İlgili yazında, bu zorlukların üstesinden gelebilecek alternatif yaklaşım olarak yatırım oranı, yatırımların net satışlara oranı şeklinde tanımlanmıştır (Lamont (1997) ve Farla (2014)). Son yaklaşımda, belirli varsayımlar altında sermaye stokunun ilk yılki reel yenileme (piyasa) değeri hesaplanarak sürekli envanter yöntemi ile reel sermaye stoku elde edilir ve yatırım oranı bu reel sermaye stokunun büyümesi olarak hesaplanır (Ör. Manaresi ve Pierri (2017)). Çalışmamızda kullanılan mevcut yöntem (yatırım-net satış oranı) ile hesaplanan yatırım oranı bahsi geçen diğer iki yöntemle niteliksel olarak benzer eğilimler ortaya koymaktadır.

[2] Bu yaklaşımdaki temel varsayım, firma bilançolarına maliyet muhasebesi (enflasyon düzeltmesi) uygulanmamasıdır. Bu varsayım, ilgili muhasebe standardı ile uyumludur. Nitekim, Haziran 2004 tarihli (ve 5228 sayılı) düzenleme ile 2004 yılında firma bilançolarının son kez enflasyon düzeltmesi yapılmış ve bu tarihten sonraki yıllarda enflasyon düzeltmesi belirli şartlara bağlanmıştır. Bu şartlar, 2006 ve 2016 yılları arasında oluşmamıştır.

[3] Toplam yatırım ve makine-teçhizat yatırımı hesapları yukarda anlatıldığı gibi gerçekleştirildi. İnşaat ve taşıt yatırımları reelleştirilirken sırasıyla İnşaat Maliyet Endeksi ve TÜFE altında yer alan Motorlu Taşıtlar Endeksi kullanılmıştır.

[4] Bu çalışmadaki sermaye yatırım ve stok tanımları mevcut firma bilançolarında raporlanan bilgilerle elde edilmiştir. Bilanço hesapları kapsamına göre, “252 Binalar Hesabı” işletme idare binaları ile eğitim, sağlık, sosyal tesis ve depolama amaçlı binalar gibi üretim tesisi dışındaki bina tiplerini içerir. “253 Tesis, Makine ve Cihazlar (Teçhizatlar) Hesabı” üretim amaçlı kullanılan tüm tesis, makine, cihaz ve aletlerinden oluşmaktadır. Son olarak, “254 Taşıtlar Hesabı” ise işletmeye ait olan her türlü kara, su ve deniz ile hava taşıtlarını kapsar.

[5] Eğilimler arasındaki küçük farklılıklar, TÜİK verilerindeki toplam makine-teçhizat yatırımlarının tüm sektörleri kapsaması ile açıklanabilir. Makro seriler, sadece imalat sanayi özelinde yayınlanmasa da, makine-teçhizat yatırımlarının önemli kısmının imalat sanayii firmaları tarafından yapılması farklılıkları azaltmaktadır.

Kaynakça:

F., Manaresi ve N., Pierri, 2017. "Credit Constraints and Firm Productivity: Evidence from Italy," Mo.Fi.R. Working Papers 137, Money and Finance Research group (Mo.Fi.R.) - Univ. Politecnica Marche - Dept. Economic and Social Sciences.

K., Farla, 2014. "Determinants of firms' investment behaviour: a multilevel approach," Applied Economics, Taylor & Francis Journals, Vol. 46(34), pages 4231-4241.

O., Lamont, O. 1997. "Cash Flow and Investment: Evidence from Internal Capital Markets. The Journal of Finance, 52: 83-109".

S., Kalemli-Ozcan ve L., Laeven and D., Moreno 2018. "Debt Overhang, Rollover Risk, and Corporate Investment: Evidence from the European Crisis" NBER Working Paper Series No. 24555.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.