Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Türk Lirası mevduatı teşvik edici yönde atılan adımlar TL mevduatın kur korumalı mevduata (KKM) karşı göreli getirisiyle yakından ilişkili. KKM yatırımcılara geleneksel TL mevduatın yanında Türk lirasında gerçekleşen değer kayıplarını telafi eden bir opsiyon sağlıyor. Bu yazıda KKM’nin içerdiği opsiyonun değeri ve tasarruf sahiplerinin KKM ile TL mevduat arasındaki tercihlerini belirleyen faktörler tartışılıyor. Ardından TCMB tarafından atılan TL mevduatı güçlendirici adımların etkisi yatırımcı perspektifinden değerlendiriliyor. TL mevduatın göreli cazibesinin artırılmasıyla KKM bakiyelerinin azalmaya başladığı ortaya konuyor.

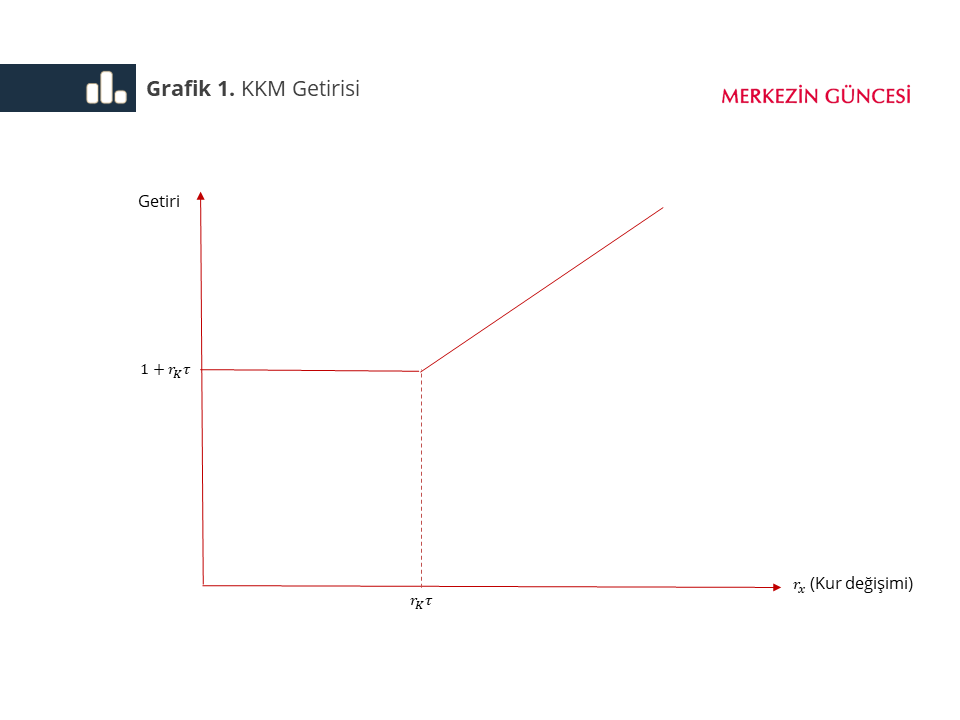

Yatırımcı birikimini TL mevduatta değerlendirdiğinde anapara TL mevduat faiziyle nemalanıyor. KKM tercih edildiğinde ise getiri döviz kurundaki değişime bağlı olarak, asgari KKM faizi kadar gerçekleşiyor. KKM’nin vade sonundaki getirisi, kurdaki değer kaybı KKM faizinden az olduğu takdirde KKM faizine, değer kaybının KKM faizini aştığı durumda ise kur değişimine eşit oluyor. Mevduat sahibinin olası iki durumda 1 TL’lik anaparasının vadedeki birikimli tutarı Grafik 1’de gösteriliyor. [1]

KKM’nin vadede sağladığı getiri şu şekilde gösterilebilir:

max{X

Bu gösterimde ilk terim vadeli mevduattan sağlanacak getiriyi, ikinci terim ise bu değerin uzlaşı fiyatı olduğu bir döviz satın alma opsiyonunu gösteriyor. Buna göre KKM tercihi yatırımcısına vadeli mevduatın yanında bir satın alma opsiyonu sağlıyor. Yatırımcının KKM ile TL mevduat arasında kayıtsız kalması için her iki ürünün mevduat açılışındaki beklenen getirisi eşit olmalı.

TL mevduat faizi=KKM faizi+Opsiyon fiyatı

Buna göre yatırımcıların KKM’den TL mevduata yönelmeleri için TL mevduat faizinin KKM faizi ile opsiyon fiyatı toplamından daha fazla olması gerekiyor. Bu nedenle opsiyonun fiyatını azaltıcı ya da faiz farklarını artırıcı gelişmeler TL mevduatın göreli cazibesini artırıyor. Opsiyonun fiyatı KKM faiziyle belirlenen uzlaşı değerinden ve döviz kuru beklentileriyle şekillenen kur oynaklığından etkileniyor.

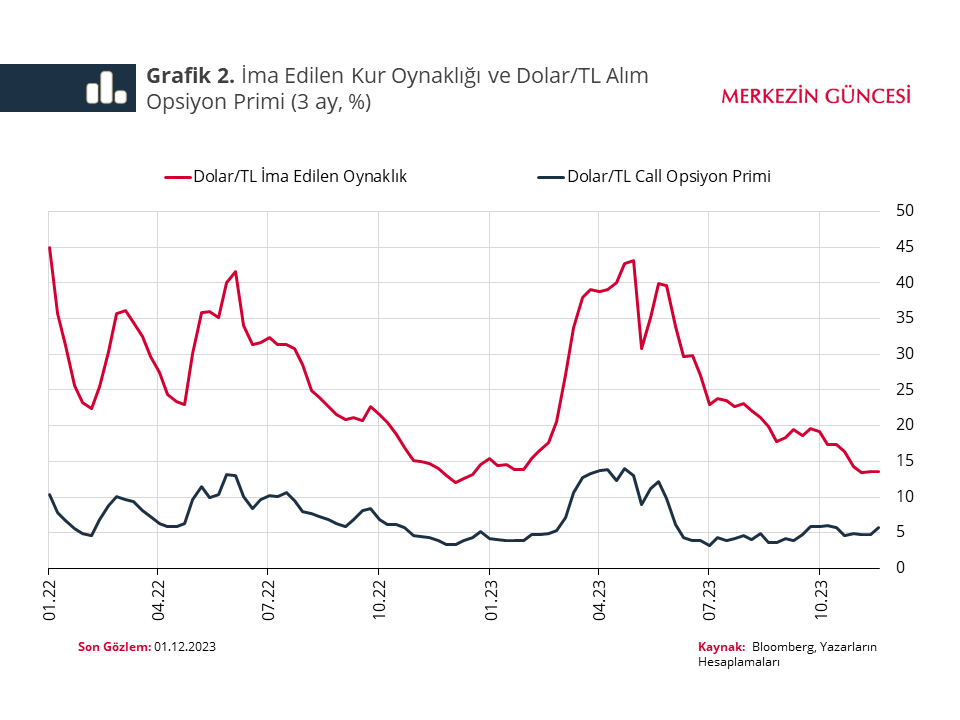

Yakın dönemde TL mevduata geçişi teşvik etmeye yönelik düzenlemeler KKM’nin sağladığı opsiyonun fiyatı ve faiz farklarıyla yakından ilişkili. Atılan kararlı politika adımları döviz kuru oynaklığını ve buna bağlı olarak opsiyonun fiyatını düşürüyor (Grafik 2). İkinci olarak, parasal sıkılaşma TL mevduatın cazibesini artırıyor. Son olarak, TL mevduat payının artırılmasına yönelik 20 Ağustos sonrasında atılan makroihtiyati adımlar, bir yandan bankalara faiz farkını belirlemede esneklik sağlarken diğer yandan bankaları TL mevduat faizini artırmaya teşvik ediyor. Böylece faiz farkının TL mevduat lehine açılması sağlanarak TL mevduatlara kademeli geçiş destekleniyor (Grafik 3).

Yakın dönemde TL mevduata geçişi teşvik etmeye yönelik düzenlemeler KKM’nin sağladığı opsiyonun fiyatı ve faiz farklarıyla yakından ilişkili. Atılan kararlı politika adımları döviz kuru oynaklığını ve buna bağlı olarak opsiyonun fiyatını düşürüyor (Grafik 2). İkinci olarak, parasal sıkılaşma TL mevduatın cazibesini artırıyor. Son olarak, TL mevduat payının artırılmasına yönelik 20 Ağustos sonrasında atılan makroihtiyati adımlar, bir yandan bankalara faiz farkını belirlemede esneklik sağlarken diğer yandan bankaları TL mevduat faizini artırmaya teşvik ediyor. Böylece faiz farkının TL mevduat lehine açılması sağlanarak TL mevduatlara kademeli geçiş destekleniyor (Grafik 3).

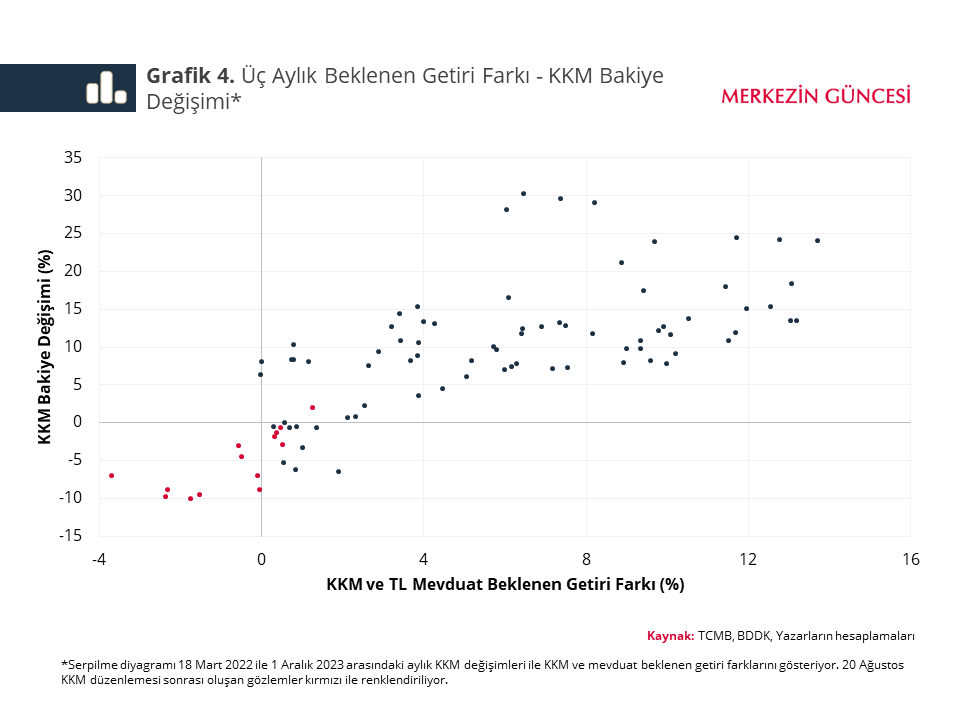

Özetle, yatırımcının mevduat tercihlerinde KKM ve TL mevduatların göreli getirileri belirleyici oluyor. TCMB tarafından atılan politika adımlarıyla TL mevduatın göreli getirisinin artması KKM yenileme oranlarının gerilemesinde etkili oluyor ve vade bitiminde KKM bakiyelerinde azalma gözlemleniyor. Göreli getiri farkının bakiye değişimleri ile birlikte hareket etmesi getirilerin yatırımcı perspektifinden önemini ortaya koyuyor (Grafik 4).

Özetle, yatırımcının mevduat tercihlerinde KKM ve TL mevduatların göreli getirileri belirleyici oluyor. TCMB tarafından atılan politika adımlarıyla TL mevduatın göreli getirisinin artması KKM yenileme oranlarının gerilemesinde etkili oluyor ve vade bitiminde KKM bakiyelerinde azalma gözlemleniyor. Göreli getiri farkının bakiye değişimleri ile birlikte hareket etmesi getirilerin yatırımcı perspektifinden önemini ortaya koyuyor (Grafik 4).

[1] Yazıda

[1] Yazıda

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.