Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Türkiye’de bankacılık sektörünün en büyük fonlama kaynağı, toplam fonlamanın yüzde 50’sinin üzerinde seyreden payı ile mevduattır.[1] 2011 yılından itibaren yurt içi ve yurt dışı menkul kıymet ihraçlarının ve yabancı finansal kuruluşlardan borçlanma imkânlarının artması ile mevduatın fonlamadaki payı bir miktar gerilese de, toplam fonlama içindeki payı ve finansal istikrar açısından, mevduat önemini koruyor.

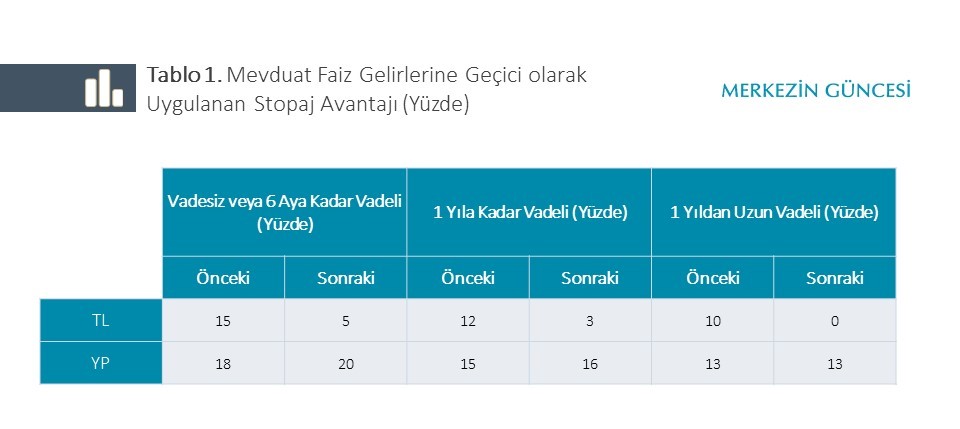

Fonlama kalitesi bakımından, mevduatın payı kadar vadesi de önemli. 2 Ocak 2013 tarihinden itibaren açılan hesaplarda uzun vade ve ulusal para tercihini teşvik etmek amacıyla stopaj oranları farklılaştırılmıştı. Bu doğrultuda Türk lirası (TL) cinsinden vadesiz ve 6 aya kadar vadeli hesaplardan elde edilen getirilere uygulanan stopaj oranı yüzde 15 seviyesinde tutulurken, bu oran 1 yıla kadar vadeli hesaplarda yüzde 12’ye, 1 yıldan uzun vadeli hesaplarda yüzde 10’a indirilmişti. Yakın zamanda ise 31 Ağustos 2018 tarihinde yürürlüğe giren Cumhurbaşkanı Kararı ile hem Türk lirası mevduatı teşvik etmek hem de vadelerin uzamasına katkıda bulunmaya devam etmek amacıyla Kararı takip eden 3 aylık dönemde açılan ya da yenilenen mevduat hesaplarına ödenen faizlere uygulanacak gelir vergisi stopaj oranları aşağıdaki gibi değiştirildi (Tablo 1).

Düzenlemeye göre, 31 Ağustos – 30 Kasım 2018 döneminde açılan ya da vadesi yenilenen 1 yıl veya daha kısa vadeli YP mevduattan elde edilen faiz gelirlerinde stopaj oranları artırılırken, TL mevduat hesaplarına uygulanacak stopaj oranları indirildi. 30 Kasım 2018 tarihine kadar açılan ya da vadesi yenilenen TL mevduat hesaplarından sağlanan getirilere indirimli stopaj oranları uygulanacak. Örneğin, 30 Kasım 2018 tarihinde yüzde 25 yıllık faiz oranı ile 366 gün vadeli olarak açılan 1.000 TL bakiyeli mevduat hesabı için uygulanacak gelir vergisi stopaj oranı yüzde sıfır olduğundan müşteri hesabına net 225 TL yerine 250 TL ödenecek. Vade uzadıkça net getirinin artıyor olması ve düşük stopaj avantajından daha uzun süre faydalanılabilmesi nedeniyle düzenlemenin bir yıldan uzun vadeli mevduat başta olmak üzere uzun vadeli TL mevduatları teşvik etmesi beklenir.

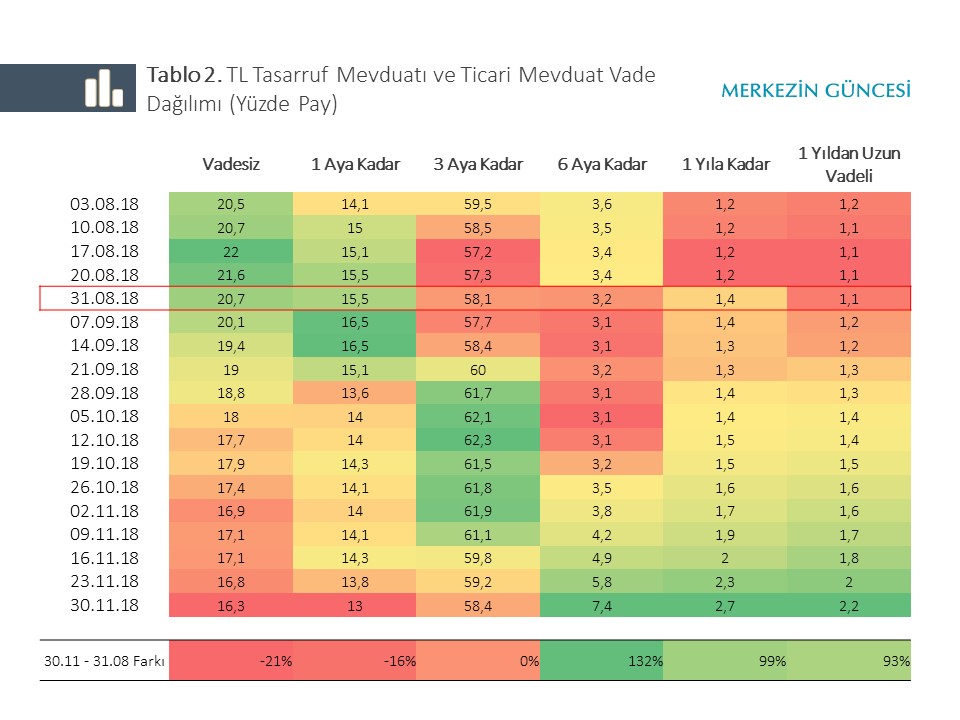

Düzenlemenin geçerli olduğu dönemde TL mevduat vade dağılımının gelişimi, uzun vadeli TL mevduatın payının arttığını gösteriyor. 30 Kasım 2018 itibarıyla 1 yıldan uzun vadeli TL mevduatların payı, 31 Ağustos 2018 tarihine göre yüzde 93 oranında, 6 aydan 1 yıla kadar vadeli mevduatların payı yüzde 99 oranında arttı. Aynı dönemde 1-3 ay vadeli mevduatların payı yüzde 58 seviyesinde gerçekleşirken, 3-6 ay vadeli mevduatların payı yüzde 132 oranında artarak yüzde 7,4 seviyesine ulaştı. 6 aydan uzun vadeli TL mevduatların toplam payı da yüzde 2,5’tan yüzde 5 seviyesine yükseldi (Tablo 2).

Sonuç olarak, gözlemlerimiz stopaj düzenlemelerinin vade uzamasında etkili olduğuna işaret ediyor. Ancak mevduat vade tercihlerinde getiri eğrisinin de etkili olabildiğini hesaba katmak lazım.

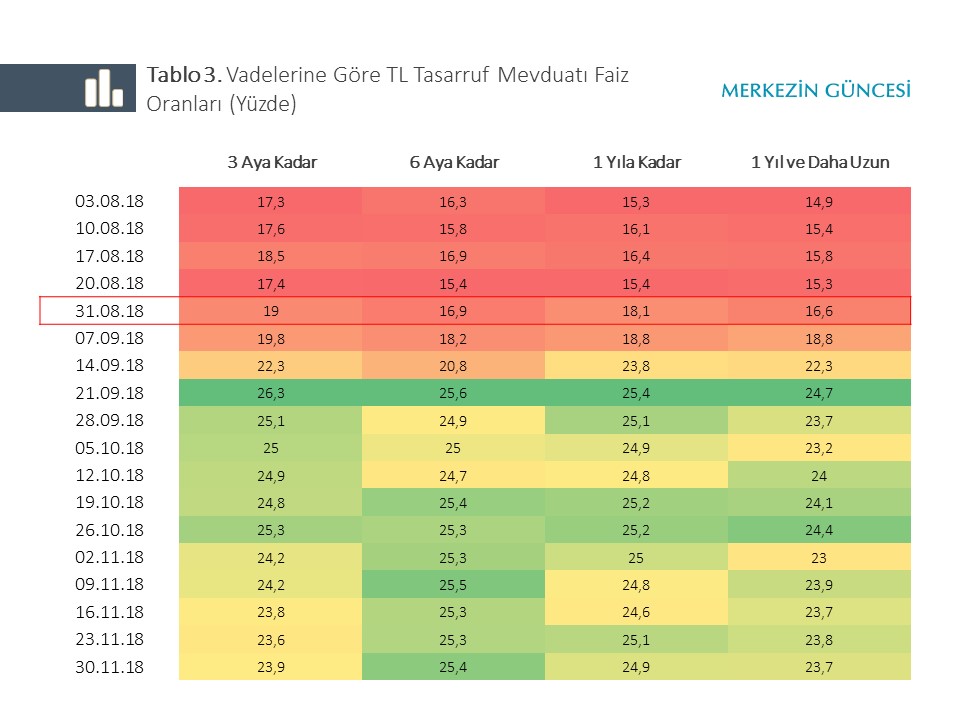

TL tasarruf mevduat faiz oranlarında son dönem gelişmeleri incelendiğinde Ağustos ayı sonrasında özellikle uzun vadeli faizlerdeki yükselişin daha fazla olduğu görülüyor (Tablo 3).

Uzun vadeli brüt faizlerdeki bu göreli artış (Grafik 1), ilerleyen dönemlerde faizlerin gerileyebileceği yönünde şekillenen beklentiler ve stopaj avantajı ile birleştiğinde tasarrufların uzun vadeli mevduata yönelmesini desteklemiş olabilir.

Sonuç olarak, Eylül ayından itibaren TL mevduatta kayda değer bir vade uzaması gözleniyor. Bu gelişmede mevduat getiri eğrisindeki hareketlerin yanı sıra stopaj düzenlemesinin de etkili olduğunu değerlendiriyoruz. Azalan belirsizlikler ve makroekonomik dengelenmenin de olumlu katkısının bulunduğu mevcut finansal ortamda, yapılan stopaj oranları düzenlemesinin mevduatın vadesinin uzatılması ve dolarizasyonun azaltılmasına destek verdiği görülüyor.

[1] Bu yazıda mevduat, katılım fonlarını; mevduat faizi, kâr paylarını da kapsayacak şekilde kullanılmıştır.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.