Bankacılık sektörünün yükümlülükleri, özkaynak, mevduat ve diğer kaynaklardan oluşmakta. Bankaların ana fonlama kalemini oluşturan mevduat, yenileme riski açısından daha istikrarlı bir kaynak olması nedeniyle özkaynaklarla birlikte çekirdek yükümlülük olarak adlandırılıyor. Çekirdek dışı yükümlülükler ise genellikle repo, bankalara borçlar ve tahvil ihraçları yoluyla yurt içinden sağlanan fonlar ile muhtelif şekilde ve vadelerde elde edilen (tahvil ihracı, dış ticaretin finansmanı, doğrudan borçlanma, sendikasyon vb.) yurt dışı kaynaklardan oluşuyor. Yurt dışı kaynakların çoğu, yabancı para cinsinden temin edilmekte ve borcun yenilenmesinde borç veren kuruluşların getiri beklentisi ile risk iştahı, algı ve yönetimleri belirleyici olmakta. Bu durum ise söz konusu yükümlülükleri, likidite gelişmeleri başta olmak üzere küresel ve bölgesel jeopolitik gelişmeler, kur ve getiri farkları, beklentiler ile yasal ve mali düzenlemeleri de içeren bir dizi değişkene duyarlı kılıyor. Bahse konu duyarlılık, borcun temini ve yenilenmesi açısından yurt dışı kaynakların tutar, vade ve maliyet yapısını önemli hale getiriyor. Bu çalışmada, Türk bankacılık sektörünün yurt dışından temin ettiği kaynakların vadesinin uzamasına yönelik TCMB tarafından uygulamaya konulan tedbirler ile sonuçları incelenmekte.

Bankacılık sektöründe kısa vadeli kaynaklarla borçlanma ve uzun vadeli kredi verme genel bir uygulama olup, vade uyumsuzluğu başta banka kârlılıkları, likidite ve risk yönetimi olmak üzere sektör üzerinde belirleyici bir etkiye sahip. Varlık ve yükümlülük tarafında ortaya çıkan vade uyumsuzluğu bankaların yükümlülüklerini yenileme riskini gündeme getirmekte ve söz konusu risk sektör oyuncuları, düzenleyici kuruluşlar ve finansal istikrar üzerindeki muhtemel etkileri ile nihai borç verme mercii olan merkez bankalarının ilgi alanına girmekte. Kısa vadeli borçların vadesinin finansal stres dönemi içinde dolma ihtimalinin daha yüksek olması, söz konusu borçları uzun vadeli borçlara göre daha kırılgan hale getiriyor. Bir diğer ifadeyle borçların vadesinin uzun olması, bankaların söz konusu stres zamanlarında yenileme riskine maruz kalmadan stres sürecini atlatabilmelerine imkân tanımakta.[1] Dolayısıyla finansal streslerin diğer ülkelere hızlı bir şekilde yayılmasında kısa vadeli diğer portföy akımlarını oluşturan yatırım alanları gibi kısa vadeli banka borçlarının da önemli bir payı olduğu değerlendiriliyor.

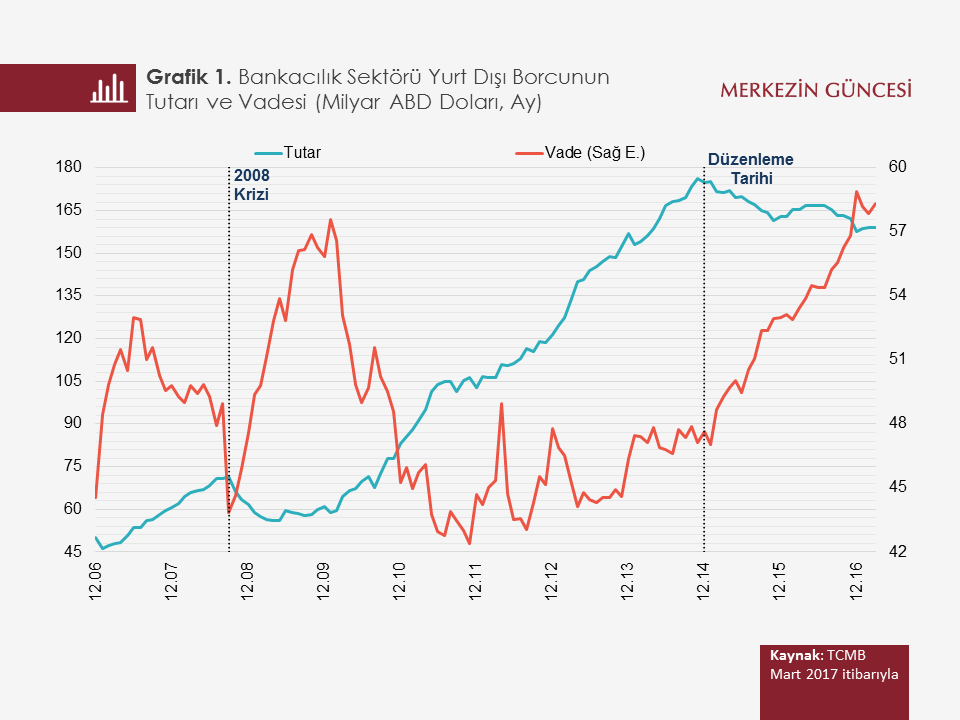

Türk bankacılık sektörünün yükümlülüklerinin yaklaşık yüzde 56’sını oluşturan mevduatların ortalama vadesi kısa olmakla birlikte bankalar için sınırlı seviyede yenileme/likidite riski oluşturuyor. Küresel risk iştahı ya da likidite gelişmelerine duyarlılığı olan yurt dışı borçların vade yapısı ise yenileme riski açısından önem arz ediyor.[2] Türk bankacılık sektörünün 2002 yılından itibaren istikrarlı bir şekilde artan yurt dışı kaynakları, 2008 küresel kriz döneminde yabancı bankaların azalan risk iştahlarının yanı sıra Türk bankalarının da azalan yabancı kaynak talebinin etkisiyle daraldı. (Grafik 1).

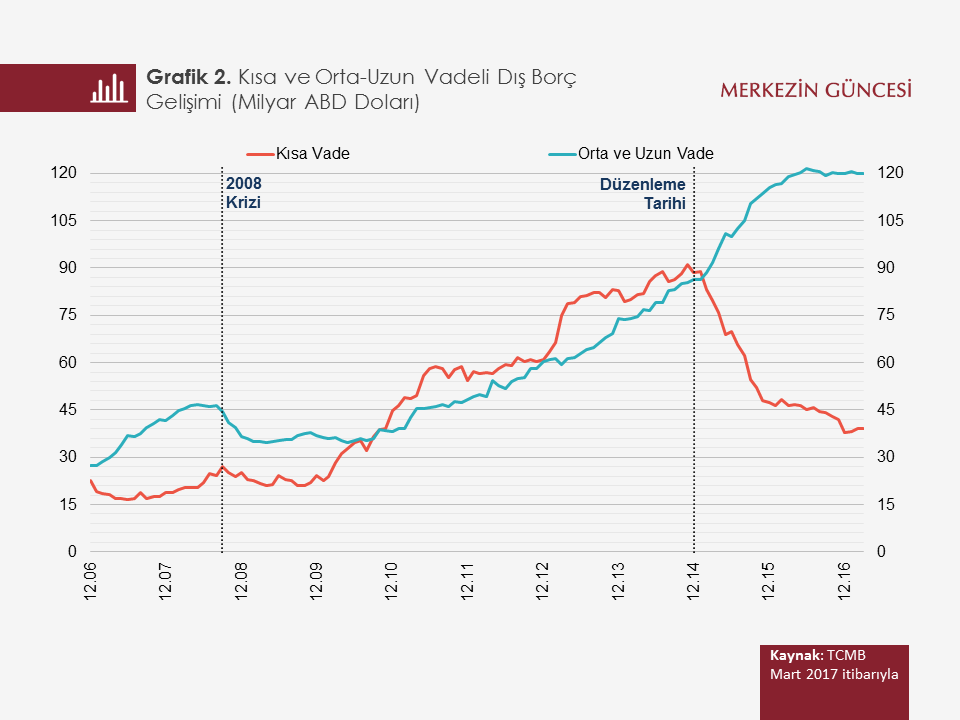

Küresel kriz dönemi sonrasında hayata geçirilen nicel genişleme politikaları ile gevşeyen küresel likidite koşulları hem gelişmiş hem de gelişmekte olan ülkelerdeki bankaların risk alma davranışlarını tetikledi (Rey, 2013). Özellikle nicel genişleme politikalarının ikinci ve üçüncü adımları ile uygulanmaya devam etmesi bankaların dış borç yenileme riski algısını düşürürken, getiri arayışı saiklerini (search-for-yield) artırdı. Destekleyici küresel likidite ortamında dış borçların yenileme riskinin azalması, bankaların getiri eğrisinin kısa vadeli ucundan borçlanıp uzun vadeli ucundan borç verme eğilimlerini artırdı. Bunun sonucunda yurt dışı borçların ortalama vadesi kısaldı (Grafik 1 ve 2).

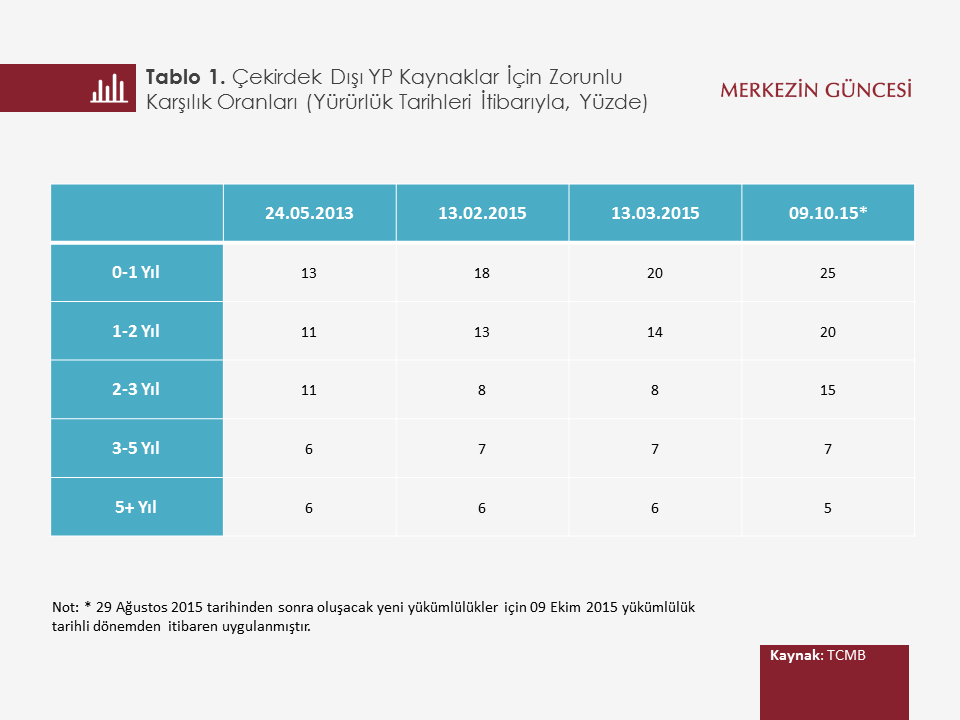

Sektörün dış borç vadelerinde yaşanan düşüş ve Fed’in normalleşme adımları sonucu görece sıkılaşan likidite koşulları karşısında TCMB finansal istikrarı desteklemek amacıyla bir dizi önlem aldı. 2014 yılı Kasım ayında yayımlanan Finansal İstikrar Raporu’nda para politikalarındaki normalleşme adımları sonucu küresel sermaye akımlarındaki artan oynaklık nedeniyle basiretli borçlanmayı teşvik eden ve finansal istikrarı destekleyen tedbirlerin gerektikçe kullanılacağı belirtildi. 2015 yılı boyunca çeşitli zamanlarda mevduat/katılım fonu dışı yeni YP yükümlülükler için zorunlu karşılık oranları 3 yıldan kısa vadeli dilimler için kayda değer bir şekilde yükseltildi (Tablo 1).

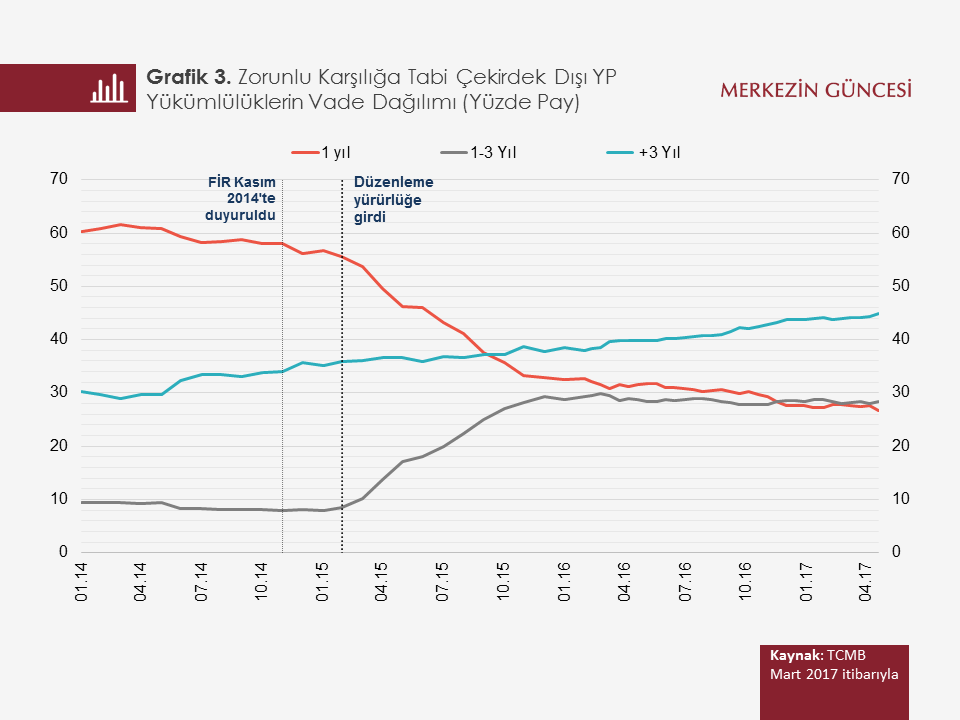

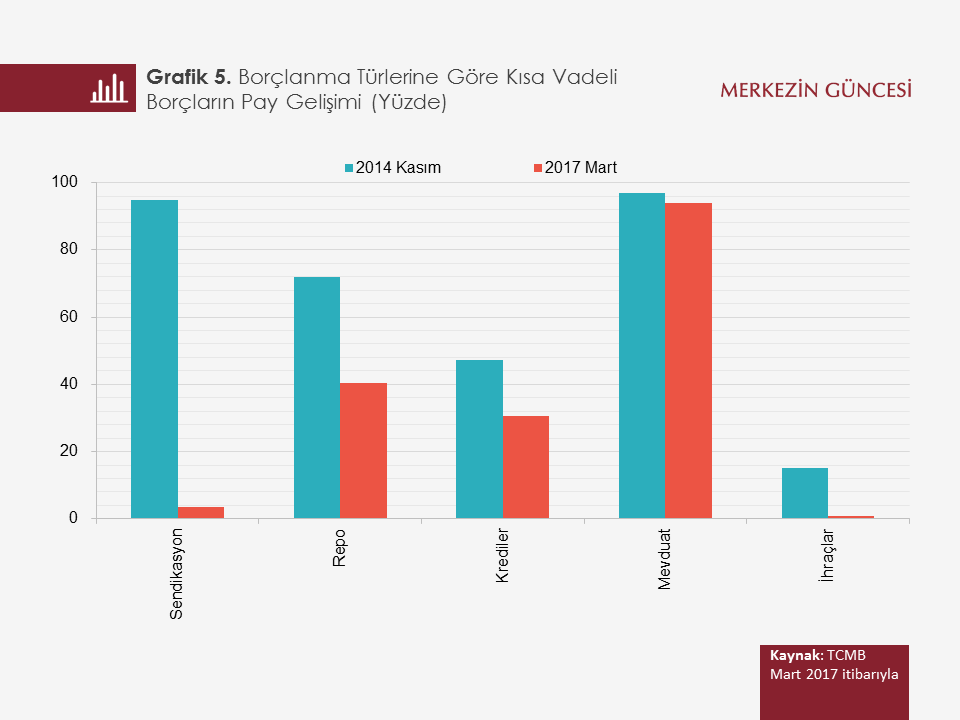

Bankaların yurt dışı borçlanmalarını daha uzun vadeli gerçekleştirmesini ve bu yolla küresel sermaye akımlarındaki artan oynaklıklar sonucu dış borç yenileme riskini sınırlamayı amaçlayan politikalar sonucunda, banka dış borçlarının vadeleri uzun vade lehine değişmeye başladı (Grafik 3). Söz konusu yönlendirmenin ilk olarak yapıldığı 2014 yılı Kasım ayında kısa vadeli borçların toplam borçlar içinde payı yüzde 52 seviyesinde iken, 2017 yılı Mart ayı itibarıyla yüzde 24’e düştü. Bu bağlamda dış borçların ortalama vadesi 47 aydan 58 aya yükseldi ve küresel likidite şoklarına karşı sektörün direncinin artmasına katkı sağladı.

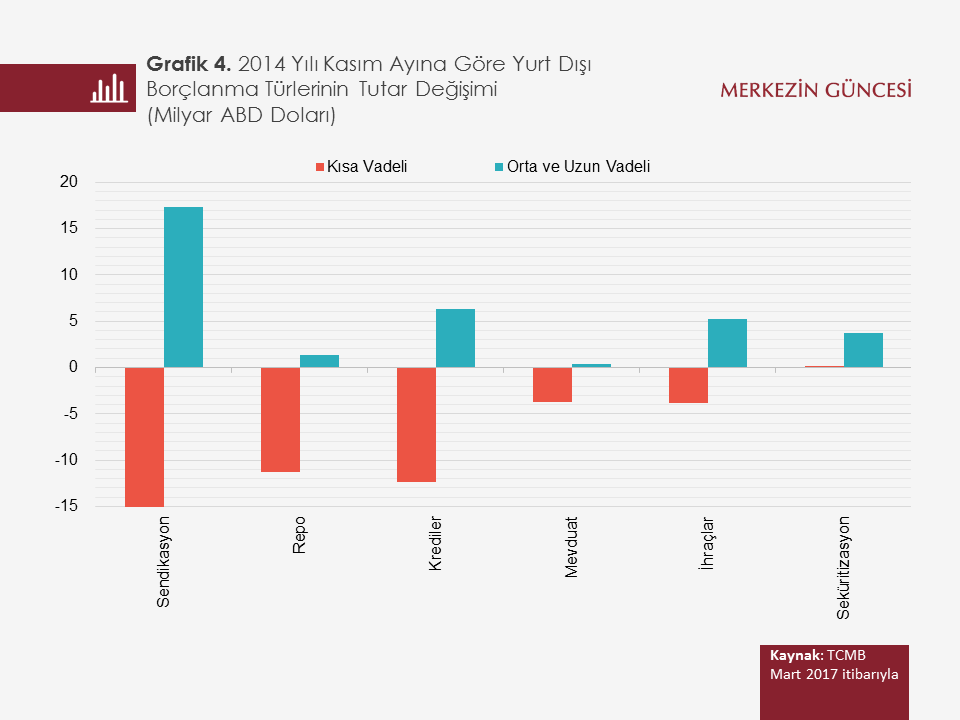

Uzun vadeye geçiş eğiliminin tüm dış borç türlerinde yaşandığı görülüyor. Bu dönemde, kısa vadeli repo fonlamalarının daha az tercih edilmesi, uzun vadeli tahvil ihracı eğilimi, vade kompozisyonundaki değişimin temel dinamiğini oluşturdu (Grafik 4).[3] Banka dış borçlarının vadelerinin uzun vade lehine değişmesi, “Rezervler/Kısa Vadeli Borçlar” rasyosuna olumlu katkı sağlıyor ve finansal istikrarı destekliyor. Yükümlüklerin vadesinin uzaması, bankaların Net İstikrarlı Fonlama Oranı’na da katkı sağlayacak.[4] Ayrıca, fonlama kompozisyonundaki olumlu gelişmelerin sektörün orta ve uzun vadeli alt yapı yatırımlarını destekleme potansiyelini artırdığı not edilmeli. Mevduat dışı alternatif fonlama kaynaklarının vade ve maliyet kompozisyonundaki olumlu gelişmelerin, mevduat faizi üzerinde de aşağı yönlü bir etkisi olacak.

Alınan tedbirler sonucu, bankaların uzun vadeli borçlanma eğilimi güçlendi. Yurt dışı borçların vade kompozisyonunun uzun vade lehine değişmesi ise sektörün likidite şoklarına karşı direncini artırıyor ve finansal istikrarı destekliyor.

[1] Takats (2010) küresel finansal kriz döneminde uzun vadeli banka borçlarının istikrarlı seyrini sürdürürken, kısa vadeli borçların büyük ölçüde azaldığını göstermektedir.

[2] Bankaların yurt dışı borçları, çekirdek dışı yükümlülüklerin yaklaşık yüzde 60’ını oluşturmaktadır.

[3] Özellikle küresel likidite gelişmelerine duyarlılığı görece yüksek olan sendikasyon kredileri ile yurt dışı tahvil ihraçlarının da vadelerinin uzamaya devam etmesi ve kısa vadeli borçların payının sırasıyla yüzde 3,4 ve 0,7 seviyesine düşmesi, bu kanaldan gelebilecek riskleri sınırlamaktadır (Grafik 5). Bunula birlikte, sendikasyon kredilerinde sınırlı bir vade uzatımı yaşanmış, bankalar iki yıla kadar borçlanma işlemi yapmıştır.

[4] Bankaların uzun vadeli likidite pozisyonlarını daha kapsamlı takip edebilmek amacıyla varlık ve yükümlük tarafındaki vade uyumunu da dikkate alarak Basel Komitesi tarafından Net İstikrarlı Fonlama Oranı uygulamaya konulmuş olup, söz konusu oranın ayrıntılarına TCMB Finansal İstikrar Raporu, Sayı 24, Kutu III.2.I’de yer verilmiştir.

Kaynakça

Rey, H, (2013), Dilemma Not Trilemma: The Global Cycle and Monetary Policy Independence, In Proceedings-Economic Policy Symposium-Jackson Hole (pp. 1-2), Federal Reserve Bank of Kansas City.

Takáts, E. (2010), Cross-border bank lending to emerging market economies, BIS Papers, No.54, Sayfa 11-29

TCMB, (2014), Finansal İstikrar Raporu, No.19.

TCMB, (2017), Finansal İstikrar Raporu, No.24.