Kamu borcunun önemli bir bölümünün yerel para cinsi tahvillerden oluştuğu gelişmekte olan ülkelerde (GOÜ) borç piyasalarının derinleşmesi ve finansman maliyetlerinin düşürülmesi bağlamında getiri bileşenlerinin anlaşılması önem arz ediyor. Gelişmekte olan ülkelerde yerel para cinsi hazine tahvil getirilerinin en önemli belirleyicilerinden birisi kur risk primi (Domowitz ve diğ.(1998)). Kur risk primi, temel olarak yerel paranın rezerv paralar karşısında değer kaybı yönündeki riskliliği kapsamında talep edilen ekstra getiri olarak adlandırılabilir (Du ve diğ. (2013)). Yerel para cinsi ülke tahvillerine yatırım yapmak isteyen yatırımcılar yerel paranın rezerv paralar karşısındaki muhtemel değer kaybına karşılık talep ettikleri kur risk primine ek olarak risksiz yatırım aracı olarak değerlendirilen ABD Hazine tahvil faizini ve ülkenin borcunu geri ödeyememe riskini yansıtan kredi risk primini talep etmekte. Bu bakımdan; ülkenin yerel para cinsi hazine tahvil faizini aynı vadeli ABD tahvil faizi, kredi risk primi ve kur risk primi şeklinde bileşenlerine ayırmak mümkün olmakta(1). Akademik yazınla uyumlu olan bu tanımdan yola çıkarak kur risk primi (KRP) yerel para cinsi devlet tahvil faizinden (rd) ABD tahvil faizi (rABD) ve kredi riskinin (CDS) dışlanmasıyla elde kalan kısım olarak ifade edilebilir:

KRPi,t ∼rdi,t -CDSi,t-rtABD

Bu yazıda kur risk priminin gelişmekte olan ülke grubunda nasıl bir seyir izlediği ve söz konusu ülkeler arasında kur risk priminin gelişimi açısından farklılaşmaya yol açabilecek makroekonomik ve küresel faktörlerin neler olduğu ele alınıyor(2).

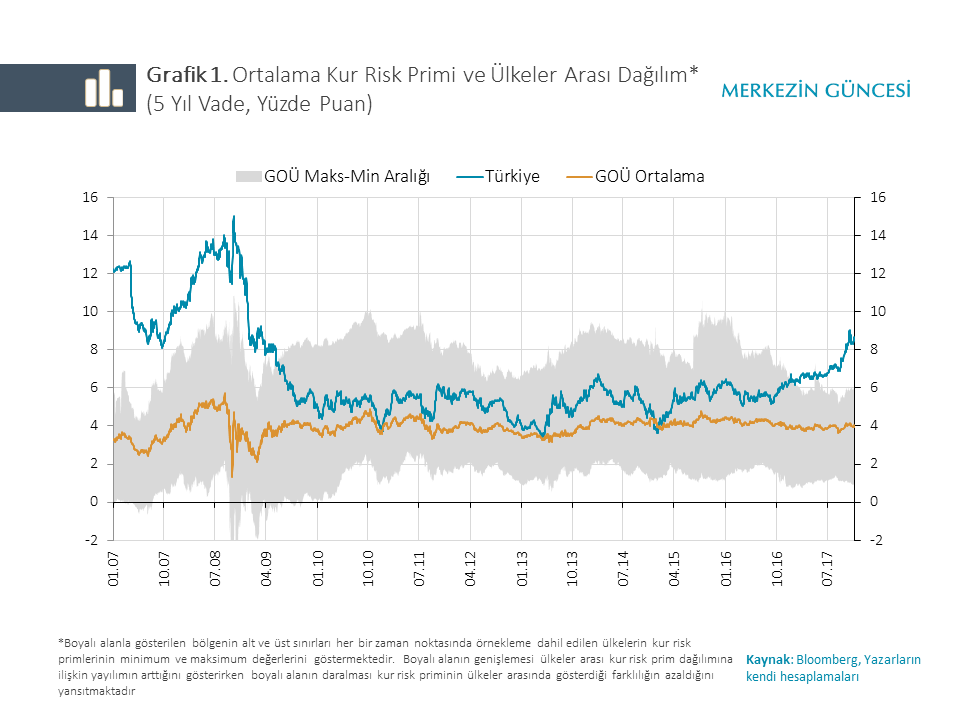

Analiz kapsamında seçilmiş 8 gelişmekte olan ülke için 2007-2017 yılları arası dönemde günlük frekansta elde edilen kur risk primlerinin gelişimi Grafik 1’de gösteriliyor(3). Kur risk primleri zaman boyunca oynaklık sergilerken ülkeler boyutunda bakıldığında da önemli farklılaşmalar göze çarpıyor. Türkiye hariç GOÜ grubunda ilgili dönem için maksimum ve minimum kur risk primi değerlerini yansıtan gri alan dönemsel olarak değişkenlik gösterirken Türkiye’ye ait kur risk priminin söz konusu ülkelerin kur risk primlerinden zaman zaman ayrıştığı gözleniyor. Nitekim, 2017 yılı sonrasında Türkiye’nin kur risk primi artış eğilimi gösterirken benzer ülkelerin kur risk primi ortalamasının görece yatay bir seyir izlediği görülüyor.

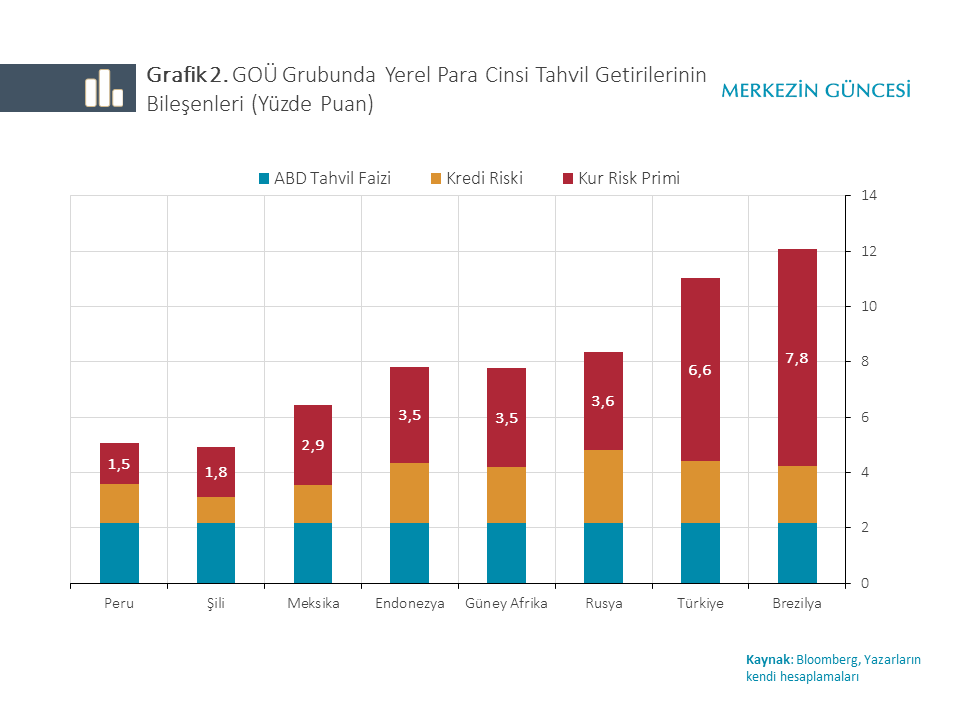

Örnekleme dahil edilen ülkelerde yıllık ortalama faizler, kur risk priminin GOÜ yerel para cinsi tahvil faizlerinin gelişiminde oynadığı rolü görmek açısından kur risk primi ve diğer faktörler (ABD tahvil faizi ve kredi riski) olarak ayrıştırıldı(Grafik 2). 2007 ve 2017 yılları arası dönem ele alındığında, GOÜ grubu için ortalama %7,9 seviyesindeki yerel para cinsi tahvil faizlerinin 3,9 yüzde puanlık bölümünü kur risk primi oluştururken kalan 4 yüzde puanlık bölüm ABD tahvil faizi ve ülke kredi riski ile ilişkilendirildi. Söz konusu durum Türkiye özelinde ele alındığında ise bu dönemde ortalama %11 olan Türk Lirası cinsi tahvil faizlerinin 6,6 yüzde puanlık bölümünün kur risk primi ile; 4,4 yüzde puanlık bölümünün de diğer faktörler kaynaklı olarak şekillendiği gözlendi(4). Diğer bir ifadeyle incelenen dönemde kur risk primi, gelişmekte olan ülkeler ortalamasında faizin yaklaşık yarısını oluştururken ülkemizde beşte üçüne karşılık geliyor.

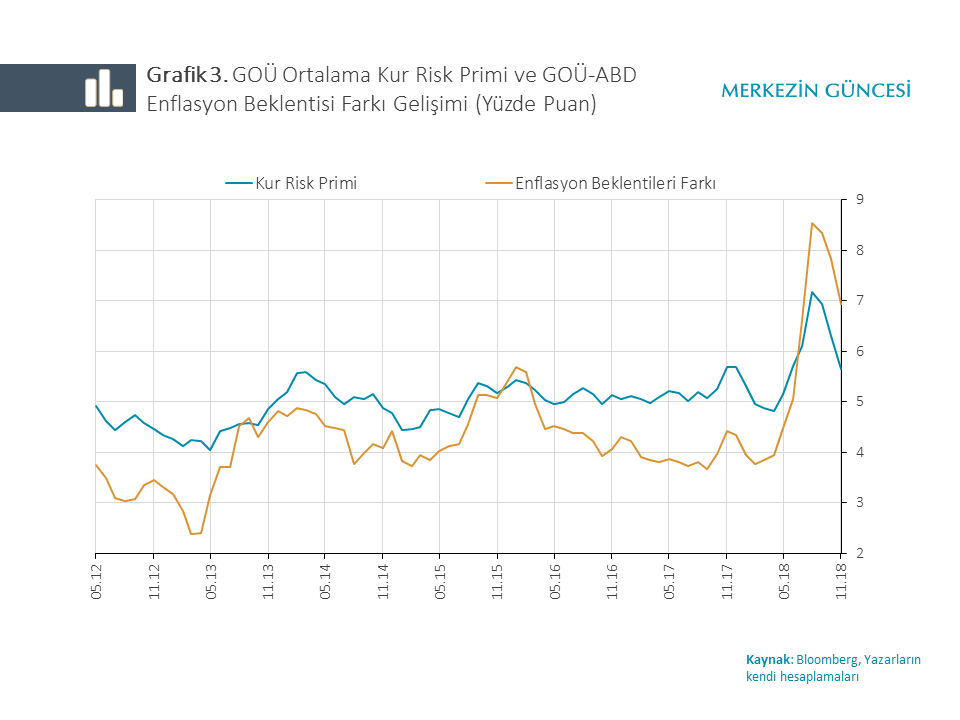

Tahvil faizlerinin bileşenlerine ayrılması için izlenen metodoloji kapsamında, GOÜ ve ABD ortalama tahvil faiz farkının GOÜ kredi riskine göre düzeltilmesi ile elde edilen kur risk priminin, ülkeler arası reel faiz farkını ortadan kaldırması ve kalan serinin büyük ölçüde ülkeler arası enflasyon beklenti farkını yansıtması beklenmekte. Nitekim, GOÜ grubu için ortalama kur risk primi ve GOÜ-ABD enflasyon beklentileri farkı arasında oldukça yüksek bir ilişki olduğu gözleniyor(Grafik 3). Söz konusu ilişki, seçili GOÜ’lerde kur risk primini etkileyen faktörlerin tahvil faizlerini büyük ölçüde enflasyon beklenti kanalı üzerinden yönlendirdiğini gösteriyor(5).

Korkmaz ve Onay (2018) çalışması GOÜ’lerde makroekonomik, küresel ve politik belirsizlik değişkenlerinin kur risk priminin gelişiminde oynadığı rolü inceliyor. Sonuçlara göre, ülkelere özgü makroekonomik değişkenler gelişmekte olan ülkelerde kur risk priminin ülkeler arasındaki farklılıklarını ve zaman içindeki gelişimini açıklamada anlamlı bulunuyor. Döviz rezervleri, kamu borç stoku ve net uluslararası yatırım pozisyonu (net UYP) anlamlı bulunan makro göstergeler olarak öne çıkıyor. Bu kapsamda, önsel beklentilerle uyumlu olarak döviz rezervlerindeki yükselişler ülkelerin döviz kuruna yönelik spekülatif hareketler karşısında hareket alanını güçlendirmesi açısından, net uluslararası yatırım pozisyonundaki iyileşmeler dış finansman ihtiyacının azaltılması bakımından ve kamu borç stokundaki düşüşler iç ve dış şoklara karşı ülke ekonomisinin dayanıklılığını artırması açısından kur risk priminin azalmasına katkıda bulunuyor.

Sonuçlar, cari işlemler dengesi ve bütçe dengesi gibi akım değişkenlere kıyasla net UYP ve kamu borç stoku gibi stok değişkenlerin kur risk priminin gelişiminde daha fazla önem taşıdığına işaret ediyor. Öte yandan, enflasyon ve büyümeye ilişkin oynaklıkların enflasyon ve büyüme oranlarına kıyasla anlamlı bulunması dikkat çekiyor. Söz konusu değişkenlerin ülkeler arası makroekonomik görünüme ilişkin belirsizlik farklılıklarını açıklamada önemli olduğu gözleniyor. Oynaklık değişkenleri modelden çıkartıldığında yıllık ortalama enflasyon oranlarının anlamlı çıktığı ancak model performansının düştüğü görülüyor.

Küresel değişkenlerin anlamlılığını sınamak amacıyla farklı değişkenler modele dahil edilerek gerçekleştirilen tahminlerde küresel değişkenlere ilişkin istatistiki bir anlamlılık bulunamıyor. Bu durum örneklemin geneli için ülke kur risk primlerinin, Dolar endeksi (DXY) ve S&P 500 Oynaklık endeksi (VIX) gibi küresel değişkenlere kıyasla ülkelere özgü makroekonomik faktörlerden daha çok etkilendiklerini göstermesi açısından ilgi çekici. Bu sonuçlar Türkiye benzeri makro göstergeleri değişkenlik gösteren gelişmekte olan ülkeler için yurt içi faktörlerin daha baskın olabileceğine işaret ediyor. Çalışma ayrıca, büyüme ve enflasyon oynaklık göstergelerinin kur risk priminin belirlenmesinde ve bu yolla borçlanma maliyeti üzerinde doğrudan etkili olduğunu da gösteriyor.

GOÜ’lerde kur risk priminin belirleyicilerine ilişkin sonuçlar politika yapıcılar açısından değerlendirildiğinde, fiyat istikrarının ve ekonomide dengelenmenin sağlanması adına izlenecek para ve maliye politikalarının kur risk primi kanalıyla borçlanma piyasalarının işleyişini olumlu etkileyeceği değerlendiriliyor. Kamu borç stokunun sürdürülebilirliği, net UYP ve uluslararası rezervler gibi makroekonomik kırılganlık göstergelerinde iyileşme sağlanması, bu faktörlere duyarlı olan enflasyon beklentilerinin kontrol edilmesi ve kur risk priminin söz konusu değişkenlere duyarlılığının azaltılması bakımından önem arz ediyor.

Özetle, bulgularımız enflasyon beklentilerinin çıpalanmasına yönelik geliştirilecek konjonktürel ve yapısal politika çerçevesinin, gelişmekte olan ülkeler için borçlanma maliyetlerinin düşürülmesi ve para politikasının etkinliğinin artırılması adına önemli olduğunu vurguluyor.

1 Bu yazıda yer verilen kur risk primi hesabında 5 yıl vadeli Türkiye tahvil faizleri kullanılırken vade priminin hesaba katılması açısından aynı vadeli ABD tahvil faizleri ve CDS primi hesaplamaya dahil edilmiştir.

2 Konuyla ilgili gerçekleştirilen analize ilişkin detaylı sonuçlar Korkmaz ve Onay (2018) çalışmasında yer almaktadır.

3 Gelişmekte olan ülke grubuna Brezilya, Endonezya, Güney Afrika, Meksika, Peru, Rusya, Şili ve Türkiye dahil edilmiştir.

4 Grafikte verilen değerler 2007-2017 yılları arası dönem için ortalama alınarak hesaplanmıştır.

5 GOÜ–ABD enflasyon beklenti farkı için 5 yıllık enflasyon telafileri (Break-even Inflation) kullanılmıştır. Söz konusu seri 2012-2018 dönemi için oluşturulurken, GOÜ grubu enflasyon beklentisi verisi mevcut olan Brezilya, Meksika, G. Afrika ve Türkiye ülkeleri için ortalama alınarak hesaplanmıştır.

Kaynakça

Korkmaz ve Onay, 2018, The Determinants of Currency Risk Premium in Emerging Market Countries, TCMB Ekonomi Notları, 18/06.

Domowitz, I., J. Glen, ve A. Madhavan, 1998, Country and Currency Risk Premia in an Emerging Market, The Journal of Financial and Quantitative Analysis, 33(2): 189-216.

Du, W. ve J. Schreger, 2016, Local Currency Sovereign Risk, The Journal of Finance, 71(3): 1027-1070.

IMF, 2016, Development of Local Currency Bond Markets, IMF Staff Note for G20 IFAWG.