Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

Küresel finansal krizden bu yana on yılı geride bıraktık. Bıraktık bırakmasına ama bunca zaman sonra bile küresel ekonomide taşlar tam yerine oturabilmiş değil. Özellikle gelişmiş ülkelerde ekonomiler toparlanma sinyalleri verse de, enflasyon oranları çok düşük seviyelerde.

Oysa ekonomi yazınında genel kanı, azalan işsizlikle birlikte ücretlerin artacak olması nedeniyle ekonomiler büyüdükçe fiyatların yükselmesi yönünde. Bugün ise bu kanı tartışılıyor. Kimileri Phillips eğrisi olarak adlandırılan bu ilişkinin artık daha yatay olduğundan dem vuruyor, kimileri doğrusal, kimileri ise simetrik olmadığından. Çünkü gelişmiş ülkelerin birçoğunda işsizlik oranı tarihi düşük seviyelerinde, ama ne ücretler artıyor istenen ölçüde ne de enflasyon.

Sıfır alt sınırı sorunu yeniden hatırlanıyor…

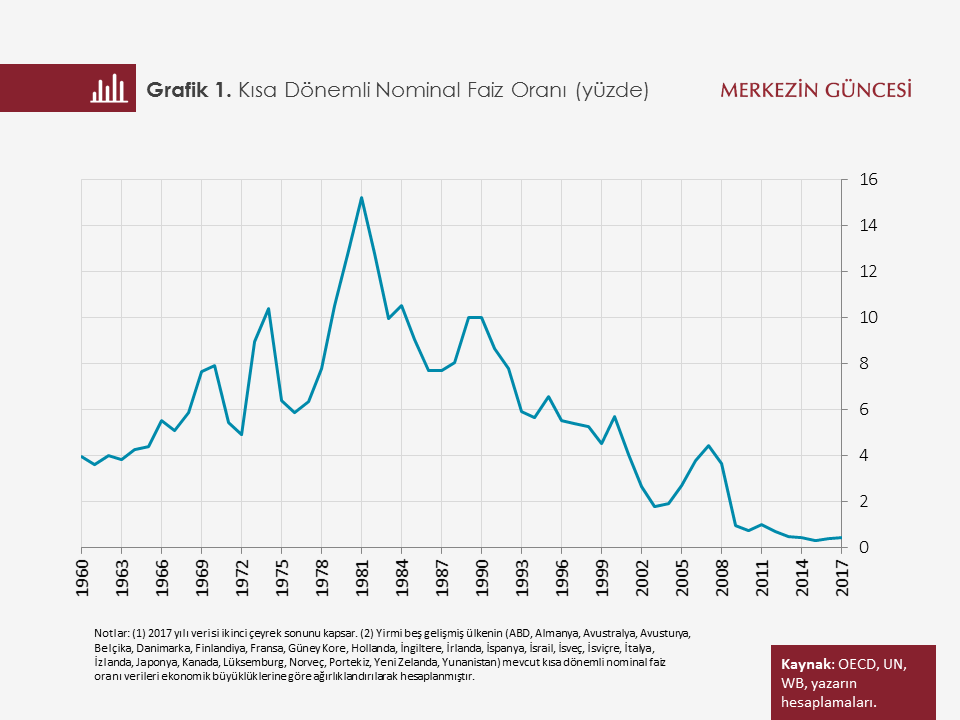

Üstüne üstlük kısa vadeli nominal faiz oranları da epey bir zamandır sıfıra yakın seyrediyor. Hâlbuki kriz öncesi dönemde sıfır alt sınırı olarak adlandırılan bu sorun istisnai bir durum olarak kabul ediliyordu. Hatta o kadar ki, bu sorun ders kitaplarında bile kendine yer bulamaz, ekonomi müfredatından çıkartılır olmuştu. Nitekim gerek ABD verileri, gerekse Euro Bölgesi verileri kullanılarak yapılan çalışmalarda bu sorun ile karşılaşma olasılığı oldukça düşük bulunuyor, karşılaşılsa bile süresinin çok kısa olacağı savunuluyordu. Gerçekten de, Japonya bir tarafa bırakılırsa gelişmiş ülkelerin en azından son altmış yıldır yüzleşmediği ve unutulmaya yüz tutmuş bir sorundu. Günümüzde ise bu sorun apaçık karşımızda duruyor.

Yüksek enflasyondan düşük enflasyona…

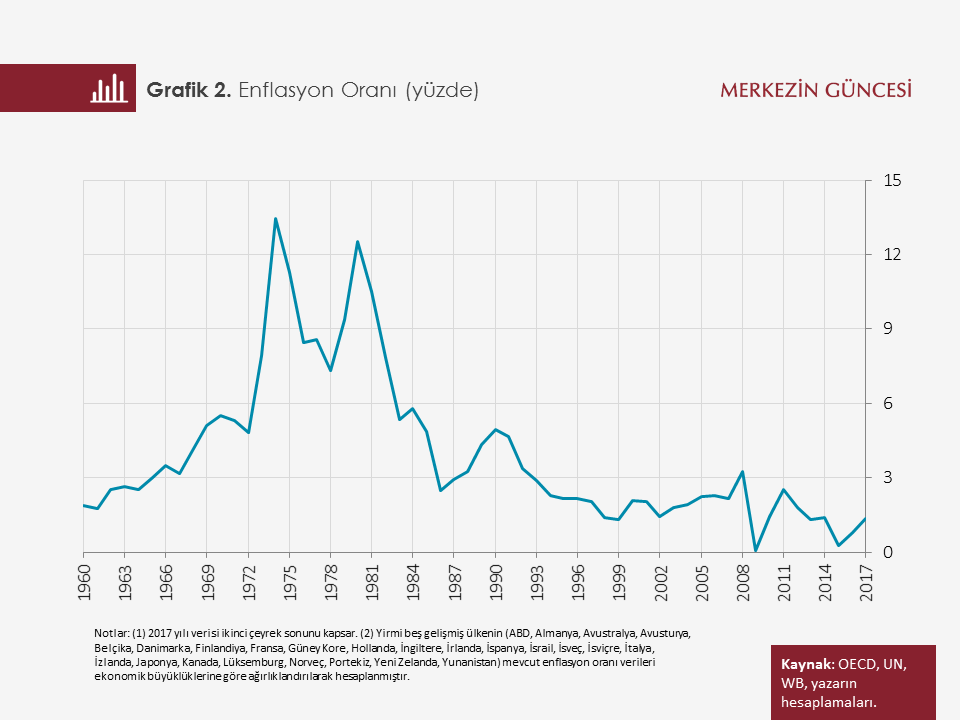

Peki ama bu duruma nasıl gelindi? Bu sorunun yanıtını bulmak için kırk-elli yıl kadar önceye gitmek gerekiyor. Her ne kadar hafızalardan silinmiş olsa da 1970’li yılların başından 1980’li yılların ortasına kadar gelişmiş ülkeler bugünden farklı olarak çift hanelere ulaşan yüksek enflasyon sorunu ile mücadele ediliyordu. Fiyat istikrarı uzun uğraşlar sonucu ancak 1990’ların ikinci yarısından itibaren sağlanabilmişti.

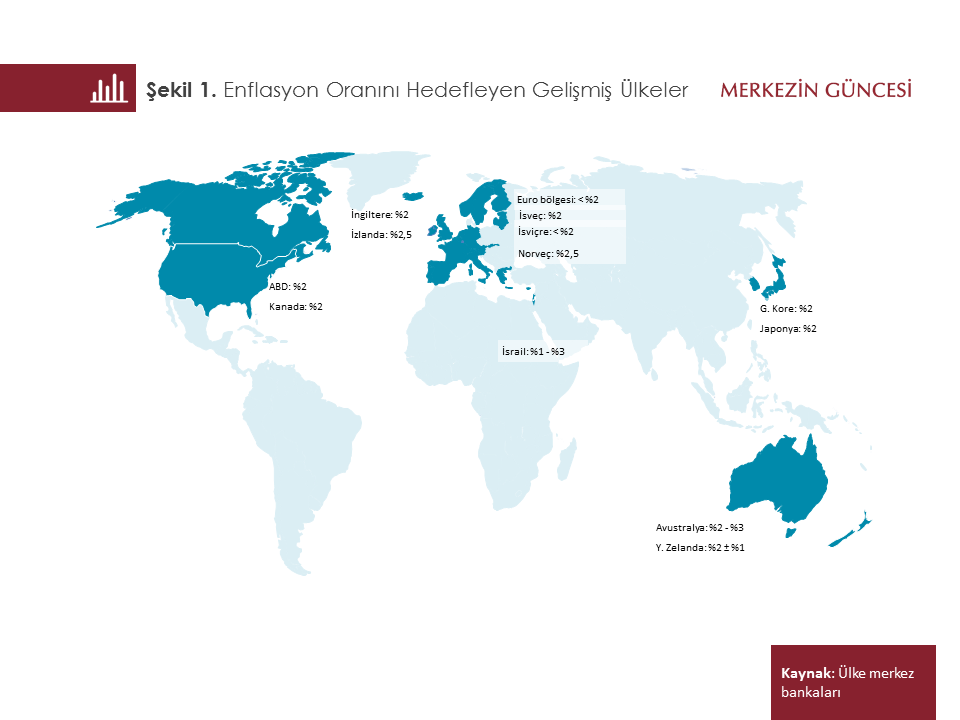

Yüksek enflasyonla geçen yılların ardından para politikalarının uzun vadeli amaçlarına en uygun enflasyon oranının düşük ya da sıfır olduğu konusunda fikir birliği sağlanmıştı. Zaman içinde gerek ABD’de gerekse Euro Bölgesinde ölçüm hatalarının enflasyon oranı üzerinde yaklaşık 1 puan yukarı yönde sapmaya yol açtığının tespit edilmesiyle bu oran yüzde 2’ye taşınmıştı. Öyle ki, Kanada’dan Yeni Zelanda’ya kadar gelişmiş ülkelerin çoğu 1990’lı yıllarla beraber enflasyon oranını yüzde 2 olarak hedeflemeye başlamıştı. Bu sayede bir yandan deflasyon riskine düşülmeyecek kadar yüksek, bir yandan da enflasyonun olumsuz etkilerinden uzak kalacak kadar düşük bir orana sahip olunduğuna inanılıyordu. Aslında bu politika bir önceki on yıllık zamanda başarıyla uygulanmıştı. Gelişmiş ülkelerde enflasyon oranı kâh altında, kâh üstünde ama her zaman yüzde 2 civarında seyretmişti; ta ki küresel finansal kriz patlak verene kadar. Krizle birlikte gelişmiş ülkelerde ortalama enflasyon oranı bir yıl hariç hiç yüzde 2’ye yaklaşamadı, hep gerisinde kaldı.

Enflasyon hedefinin düşük olduğu gündeme geliyor…

Şimdi ise yüzde 2’lik enflasyon hedefi, sıfır alt sınırı sorununun sebebi olarak gösteriliyor, durgunluk dönemlerinde merkez bankalarına yeteri kadar manevra alanı tanımadığından bahsediliyor. Şöyle ki merkez bankaları durgunluk dönemlerinde politika faiz oranlarını aşağı çekerler ki, düşük ve hatta negatif reel faiz oranı yardımıyla ekonomileri canlanabilsin diye. İşte bu yüzde 2’lik enflasyon hedefinin, kısa vadede reel faiz oranında ekonomiyi durgunluktan çıkarabilmeye yetecek düzeyde bir düşüşe engel olduğu dile getiriliyor.

Pekâlâ, böyle bir sorun vardı da şimdiye kadar neden hiç tartışılmadı? Ya da geçmişte böyle bir sorun yok muydu?

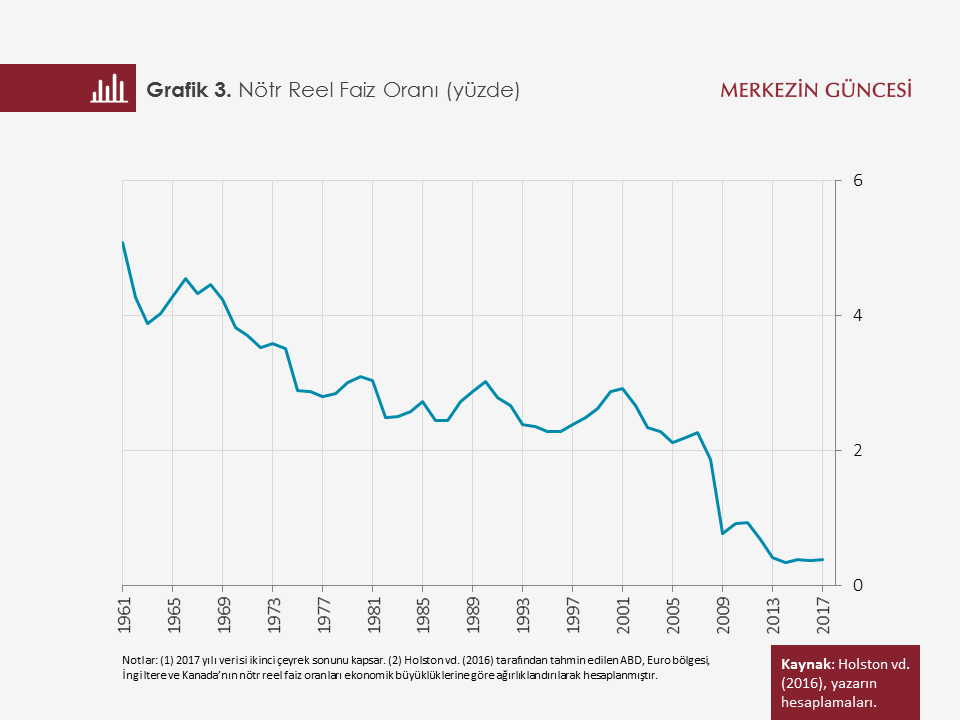

Nötr reel faiz oranı düşüyor…

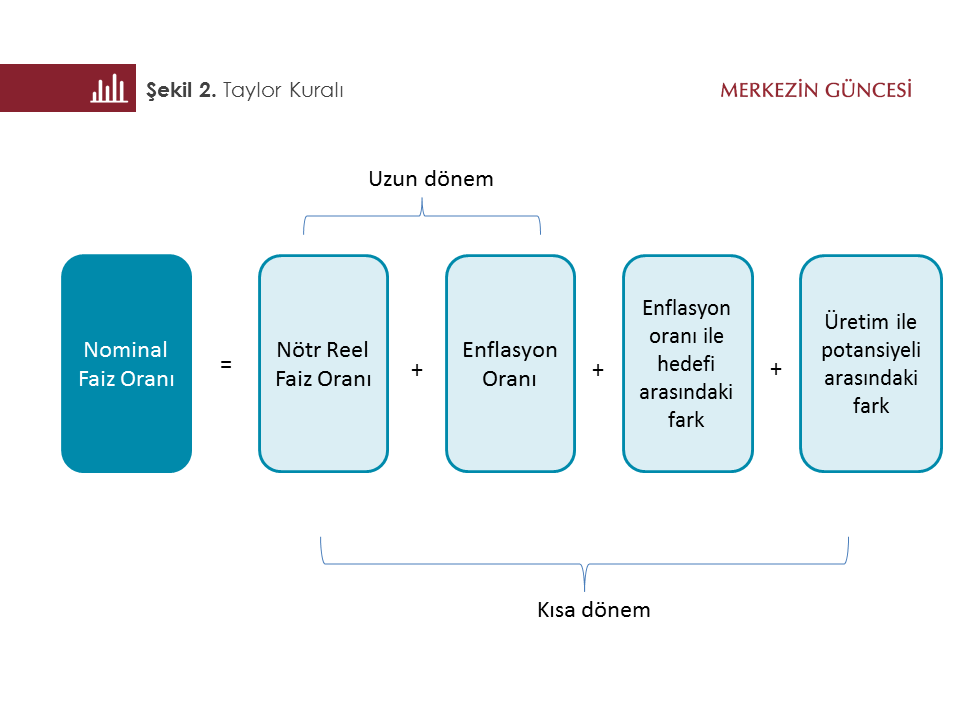

Bu soruyu, günümüz para politikalarının temelini oluşturan “Taylor Kuralı” yardımıyla açıklayabilmek mümkün. En basit anlatımla, bu kurala göre nominal faiz oranı; ‘nötr reel faiz oranı’, ‘enflasyon oranı’, ‘enflasyon oranı ile hedefi arasındaki fark’ ve ‘üretim ile potansiyeli arasındaki fark’ olmak üzere dört bileşenden oluşur.

Merkez bankalarının güvenirlik sorunu olmaması halinde, uzun dönemde, enflasyon oranı hedeflenen düzeye, üretim ise potansiyel seviyesine denk olur ki, bu durumda son iki terim sıfıra eşitlenir. Böylece nominal faiz oranını uzun dönemde belirleyen ilk iki değişken kalır; nötr reel faiz oranı ve enflasyon oranı olmak üzere. Enflasyon oranı hedeflenen düzeye, yani yüzde 2’ye eşit olduğundan dolayı uzun dönemde nominal faiz oranı aslında tek değişken tarafından belirlenir; o da nötr reel faiz oranıdır.

Nötr reel faiz oranı, ekonomik büyümeyi potansiyelinde tutan reel faiz oranı olarak tanımlanıyor. Ekonominin dengede olduğu bir dönemde reel faiz nötr düzeyinde olduğunda çıktı açığı sıfıra yakın oluyor. Doğrudan gözlemlenemeyen, ancak çeşitli istatistiki yöntemlerle tahmin edilebilen, zaman içinde değişiklik gösteren bu oranı hesaplamak hiç de kolay değil, bunun için birçok yöntem var ama en rağbet göreni Laubach ve Williams (2003) tarafından geliştirilen yöntem. İşte bu yöntem kullanılarak yapılan yakın zamanlı bir çalışmaya göre gelişmiş ülkelerde 1960’lı yılların başından itibaren düşüş kaydeden nötr reel faiz oranı bugün yüzde 0,5’in bile altına inmiş durumda.

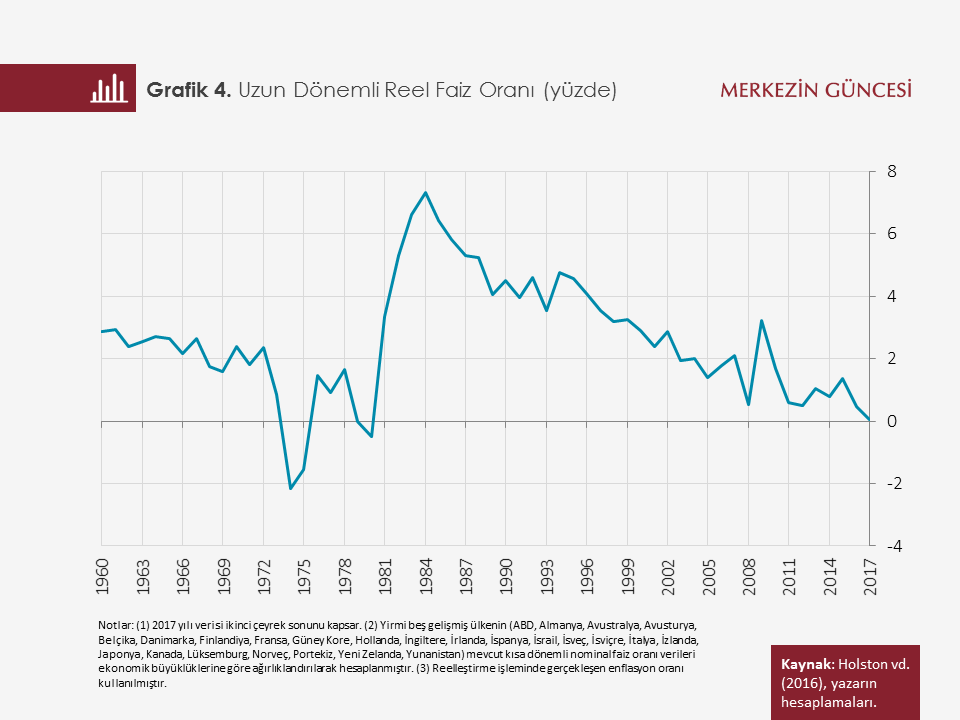

Gerçi bu yöntem bazı yazarlar tarafından tenkit edilse de, aritmetik yöntemlerle hesaplanan uzun dönemli reel faiz oranlarının da özellikle son 30 yıldır sürekli bir düşüş içinde olduğu gözden kaçmıyor; 1980’li yılların ortasında yüzde 7’nin biraz üstündeyken şu anda neredeyse yüzde 0 seviyesinde.

Bu düşüşün krizle birlikte başlamadığı, gelişmiş ülkelerde uzun zamandır süregelen yapısal sorunlardan kaynaklandığı kabul ediliyor. Nüfusun yaşlanması, verimlilik artışındaki yavaşlama ve küresel ekonominin içinde bulunduğu gelişim süreci olarak sıralanan bu sorunların artık kalıcı nitelik kazandığı belirtiliyor.

Bu da, önümüzdeki dönemlerde nötr reel faiz oranının artmadan yüzde 0,5 seviyesinde kalması ve enflasyon hedefi olarak yine yüzde 2’nin seçilmesi halinde, gelişmiş ülkelerde nominal faiz oranlarının uzun dönemde yüzde 2,5 civarında olacağı anlamına geliyor. Yakın zamanda yapılan bir çalışma, bu kadar düşük bir seviyenin sıfır alt sınırı sorunu ile karşılaşılma sıklığını yadsınamaz şekilde artırdığına ve bu soruna maruz kalınacak süreyi de epeyce uzattığına dikkat çekiyor.

Gelişmiş ülkelerdeki merkez bankalarının önünde iki seçenek var…

Öyleyse önümüzdeki dönemlerde gelişmiş ülkelerin merkez bankaları karşılaşacakları negatif bir şok sonrasında nasıl bir politika izleyecek? Ekonomilerini nasıl düzlüğe çıkartacak?

İlk yapacakları şey herkesin malumu olduğu üzere politika faiz oranlarında kademeli olarak indirime gitmek olacak ama o da ancak 250 baz puan. Bu oranda bir indirim ekonomileri istikrara kavuşturmaya yeterli olmazsa, ki olmama ihtimali çok yüksek, o zaman merkez bankalarının önüne iki seçenek gelecek. Ya sıfıra yaklaşınca Anglosakson dünyada görüldüğü üzere politika faiz oranlarında daha fazla indirime gitmeyip parasal genişleme, sözle yönlendirme gibi alışılmadık politikalara başvurulacak ki; o zaman durgunluktan çıkış şimdi olduğu gibi uzun ve meşakkatli olacak. Ya da Kıta Avrupası ve Japonya’da olduğu gibi politika faiz oranlarını yüzde sıfırın da altına indirerek keşfedilmemiş topraklara ayak basacak. Yahut…

Üçüncü seçenek olarak enflasyon hedefini artırmak…

Yahut da, daha durgunluğa girmeden önce enflasyon hedefini yükseltecek. Son dönemde ortaya atılan bu yeni iddia aynen şöyle diyor: “Mademki nötr reel faiz oranı yüzde 0,5’in bile altında, artacağına dair ciddi bir işaret yok, zaten merkez bankalarının kontrolünün de dışında; o halde merkez bankaları kendi kontrolünde olan enflasyon hedefini yükseltsin. Böylece uzun dönemde nominal faiz oranı da artsın ve olası bir durgunlukta merkez bankaları politika faiz oranlarını düşürmek için daha geniş bir alana sahip olsun”. ABD’li 22 iktisatçının bu yaz başında ABD Merkez Bankası Başkanı Yellen’a ve diğer kurul üyelerine gönderdiği mektubun söylediği hemen hemen böyle.

Aslında enflasyon hedefinin yükseltilmesini bugünkü anlamıyla ilk dile getiren isim Blanchard oldu. Fakat yıllardan 2010’du ve o yıl krizin şoku henüz atlatılabilmiş değildi. Gelişmiş ülkelerin merkez bankaları enflasyondan ziyade ekonomilerini en kısa sürede düzlüğe çıkaracak pratik çözümlerin arayışındaydı. Bu nedenle Blanchard’ın önerisine yeteri kadar ilgi gösterilmedi, Bernanke gibi az sayıda ilgi gösterenler ise pek sıcak bakmadı.

Blanchard’ın bu öngörüsüne ilk ciddi destek ancak dört yıl sonra Krugman ve Ball’dan geldi. Her ikisi de enflasyon hedefinin yüzde 2 olarak seçilmesinin bilimsel dayanaktan yoksun olduğunu, pekâlâ yüzde 3 de, yüzde 4 de olabileceği söylediler. Bugünkü tartışmalara bakıldığında bu fikri savunanların yüzde 4 üzerinde ağız birliği etmiş olduğu görülüyor.

Aslında, bu artışın durağanlık dönemlerinde sıfıra yaklaşmadan önce politika faiz oranlarında fazladan 200 baz puanlık indirim yapılabilecek bir alan açacağı ve bunun da gelişmiş ülkelerin merkez bankalarının elini oldukça rahatlatacağı açık.

Ancak götürüleri de az değil…

Açık olan başka bir şey daha var ki; o da her politika seçimde olduğu gibi bunun da götürülerinin olması. Bunlar neler olabilir?

Her şeyden önce merkez bankalarının güvenirlikleri zedelenebilir. Bugün bir bahaneyle enflasyon hedefini yüzde 4’e taşıyan bir merkez bankasının başka bir gün, başka bir bahaneyle yüzde 5 ve hatta yüzde 6’ya yükseltebileceği algısı oluşabilir.

Yüksek enflasyon hedefinin faydası sadece nominal faiz oranının sıfıra yakın olduğu zaman görülürken, zararı tüm zamanlara taşınmış olur. Sadece kriz dönemlerinde uygulamaya konulan parasal genişleme, negatif faiz oranı gibi alışılmadık politikaların negatif etkileri ise geçici. Nitekim Bernanke kaleme aldığı bir yazısında politika faiz oranlarının sıfırın altına çekilmesinin enflasyon hedefinin yükseltilmesinden daha kötü olmadığını ve hatta bazı açılardan daha üstün olabileceğini savunuyor. Parasal genişleme de bu açıdan düşünülebilir.

Enflasyon oranı ile birlikte enflasyon oynaklığının artacağı da bilinen bir gerçek.

Ayrıca geçmiş deneyimler gösterdi ki, bir kez enflasyon beklentilerinde bozulma olduğunda yükselen enflasyon oranını tekrar düşürmek çok maliyetli olabilir.

Sonuç olarak…

Başlıktaki soruya dönecek olursak; evet, enflasyon hedefini artırmak sıfır alt sınırı sorununu aşmak için seçeneklerden birisi olarak düşünülebilir. Gerçekten de teorik olarak enflasyon hedefi ne kadar artırılırsa sıfır alt sınırı sorunundan da o kadar uzaklaşılır, ama mevcut durumda pratikte Phillips eğrisinin beklenen yönde çalışmaması bu stratejinin ne kadar başarılı olacağına dair soru işaretleri uyandırıyor. Ayrıca iktisadi açıdan da yüksek enflasyondan kaynaklanan sorunlarla baş başa kalınacağını hesaba katmak lazım. Sonuç olarak enflasyon hedefini yükseltmenin maliyeti büyük ihtimalle faydasının ötesine geçebilir. Kaldı ki, gelişmiş ülkelerin merkez bankalarının, her ne kadar sıfır alt sınırı sorunuyla karşılaşma olasılıkları yüksek olsa da, uzun zamanda tesis ettikleri bu politikadan vazgeçmeleri kolay olmayacaktır. Ama bu konu akademik çevreleri uzun süre meşgul edeceğe benziyor, en azından dördüncü bir çıkar yol bulununcaya kadar.

Kaynakça

Advisory Commission to Study the Consumer Price Index, (1996), “Toward a More Accurate Measure of the Cost of Living”, 4 Aralık.

Ball, L., (2014), “The Case for a Long-run Inflation Target of Four Percent, IMF, Working Paper No. 14/92.

Ball, L., Gagnon, J., Honohon, P. ve S. Krogstrup, (2016), “What Else Can Central Banks Do?”, Geneva Reports on the World Economy, No. 18, ICMB & CEPR.

Bernanke, B.S., (2010), “The Economic Outlook and Monetary Policy”, Konuşma Notu, Federal Reserve Bank of Kansas City Economic Symposium, Jackson Hole, 27 Ağustos.

Bernanke, B.S., (2016), “Modifying the Fed’s Policy Framework: Does a Higher Inflation Target Beat Negative Interest Rates”, Brookings, 13 Eylül.

Beyer, R. ve V. Wieland, (2017), “Instability, Imprecision and Inconsistent Use of Equilibrium Real Interest Rate Estimates”, Centre for Economic Policy Research, Discussion Paper No. 11927.

Blanchard, O., (2016), “The US Phillips Curve: Back to the 60s?”, Peterson Institute for International Economics, PB16-1.

Blanchard, O., Dell’Ariccia, G. ve P. Mauro, (2010), “Rethinking Macroeconomic Policy”, IMF, Staff Position Note No. 10/03.

Cecchetti, S.G. ve M.A. Wyne, (2003), “Inflation Measurement and the ECB’s Pursuit of Price Stability: A First Assessment”, Economic Policy, 18(37), 395-434.

Coenen, G., (2003), “Zero Lower Bound: Is It A Problem in the Euro Area”, ECB, Working Paper No. 269.

Dotsey, M., Fujita, S. ve T. Stark, (2017), “Do Phillips Curves Conditionally Help to Forecast Inflation?”, Federal Reserve Bank of Philadelphia, Working Paper No. 17-26.

Gross, M. ve W. Semmler, (2017), “Mind the Output Gap: The Disconnect of Growth and Inflation During Recessions and Convex Phillips Curves in the Euro Area”, ECB, Working Paper No. 2004.

Holston, K., Laubach, T. ve J.C. Williams, (2016), “Measuring the Natural Rate of Interest: International Trends and Determinants”, Federal Reserve Bank of San Francisco, Working Paper No. 2016-11.

Kahn, G.A., (1996), “Achieving Price Stability: A Summary of the Bank’s 1996 Symposium”, Federal Reserve Bank of Kansas City, Economic Review, 1996 (Q/IV), 53-62.

Kiley, M.T. ve J.M. Roberts, (2017), “Monetary Policy in a Low Interest Rate World”, Brookings Papers on Economic Activity, Spring, 317-396.

Krugman, P., (2014), “Inflation Targets Reconsidered”, Monetary Policy in a Changing Financial Landscape, ECB Forum on Central Banking, 25-27 Mayıs, Sintra, Portekiz.

Laubach, T. ve J.C. Williams, (2003), “Measuring the Natural Rate of Interest”, Review of Economics and Statistics, 85(4), 1063-1070.

Laubach, T. ve J.C. Williams, (2015), “Measuring the Neutral Rate of Interest Redux”, Federal Reserve Bank of San Francisco, Working Paper No. 2015-16.

Rachel, L. ve T.D. Smith, (2015), “Secular Drivers of the Global Real Interest Rate”, Bank of England, Working Paper No. 571.

Reifschneider, D. ve J.C. Williams, (1999), “Three Lessons for Monetary Policy in a Low Inflation Era”, Board of Governors of the Federal Reserve System, Discussion Paper No. 1999-44.

Tabellini, G., (2014), “Inflation Targets Reconsidered: Comments on Paul Krugman”, Monetary Policy in a Changing Financial Landscape, ECB Forum on Central Banking, 25-27 Mayıs, Sintra, Portekiz.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.