Türkiye’de yaş meyve-sebze ticaretinde üretici ve nihai tüketici arasında, hal dışı tacirler, toptancı halinde faaliyet gösteren komisyoncu ve tacirler, sevkiyatçılar ve perakendeciler gibi çok sayıda aracı yer almakta. Örgütlü yapılar üzerinden üretim ve pazarlama faaliyeti gerçekleştiren çiftçi sayısı az ve var olan üretici örgütleri de üretim ve pazarlama süreçlerinde yeterince aktif değil. Yaş meyve-sebzenin temini, taşınması, muhafaza edilmesi, ambalajlanması ve tasniflenmesi gibi pazarlamaya ilişkin fonksiyonların çoğu aracılar tarafından yerine getiriliyor. Bu durum bir taraftan üreticilerin aracılara olan bağımlılığını artırırken, diğer taraftan pazarlama kanallarının uzamasına, maliyetlerin artmasına ve pazarlama payının yükselmesine sebep oluyor. Dolayısıyla, yaş meyve-sebze ürünlerinde sağlıklı fiyat oluşumu için üretimde verimliliği artırmak kadar, üretim sonrası tedarik süreçlerine etkinlik kazandırmak da kritik öneme sahip.

Bu çalışmada mümkün olduğunca uzun tutulan bir tedarik zinciri üzerinden örnek bir sayısal alıştırma yapılmakta ve bu yolla zincirdeki fiyat oluşumu aşama aşama değerlendirilmekte. Ayrıca, yaş meyve-sebze tedarik zincirindeki vergileme boyutuna ışık tutulmakta ve tedarik zincirinin etkinliğinin artırılmasına ve daha sağlıklı fiyat oluşumuna yönelik öneriler getirilmekte.

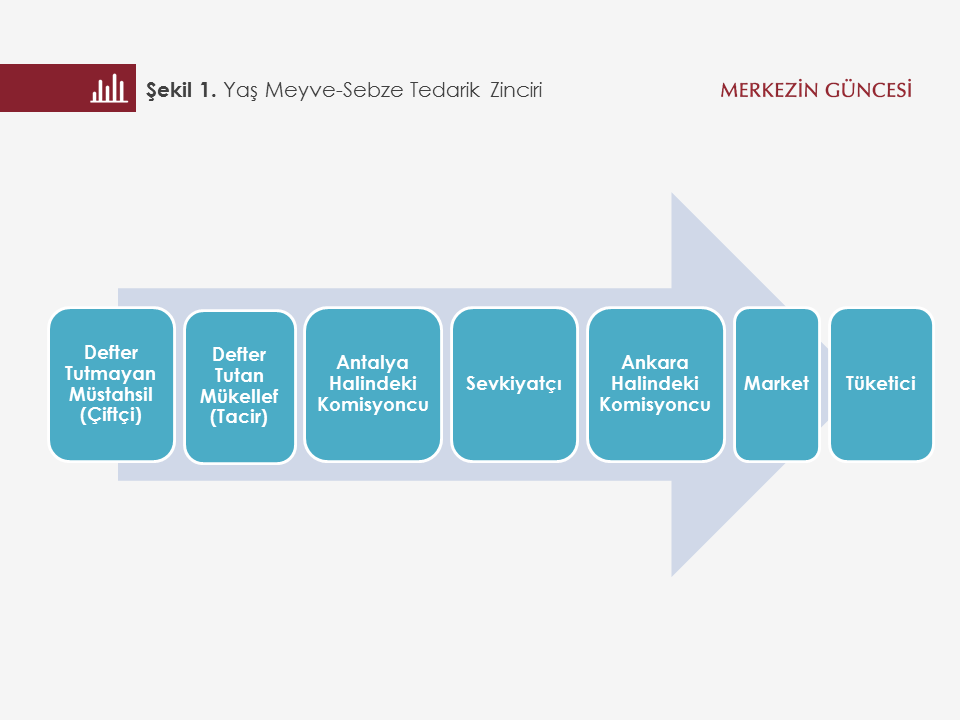

I- Yaş meyve-sebze tedarik zinciri

Alıştırmamızda Antalya’daki bir çiftçinin hasat ettiği belirli miktardaki sebzenin aracılar vasıtasıyla Ankara’daki nihai tüketiciye ulaşması örneği konu ediliyor. Alıştırmamıza temel teşkil eden zincir Şekil 1’de yer almakta.

Çeşitli fire, miktar ve fiyat varsayımlarına dayanan sayısal bir alıştırma ile yaş meyve-sebze tedarik zincirindeki fiyat oluşumunu ve değer paylaşımını çözümleyeceğiz.

Tedarik zincirinin ilk adımında defter tutan mükellef (tacir) defter tutmayan müstahsilin (çiftçi) 10.000 kg domatesini 1 TL/kg fiyattan satın alıyor. Tacir çiftçi adına ilgili kamu otoritesine ödenmek üzere yüzde 2 oranında gelir vergisi stopajı ve yüzde 1 oranında BAĞ-KUR kesintisi yaptıktan sonra kalan tutarı çiftçiye ödeyecek.[1]

İkinci aşamada tacir Antalya halindeki komisyoncu aracılığıyla domatesin kilosunu KDV hariç 1,3 TL’den sevkiyatçıya satıyor. Komisyoncuyu toptancı halinde ürünü komisyon karşılığında satan gerçek ya da tüzel kişi olarak tanımlayabiliriz. Sevkiyatçı ise komisyoncudan aldığı ürünü başka toptancı hallerindeki komisyonculara göndererek komisyon bedeli karşılığında sattıran gerçek ya da tüzel kişilere verdiğimiz ad. Komisyoncu hem tacire, hem de sevkiyatçıya fatura kesiyor. Komisyoncunun sevkiyatçıya kestiği faturada ürün bedeli, söz konusu ürün bedeli üzerinden yüzde 1 oranında hesaplanan hal rüsumu ve toplam tutar üzerinden yüzde 1 oranında hesaplanan KDV bulunacak. Hal rüsumu malları satın alanlarca toptan satış bedeli üzerinden toptancı hali bulunan belediye veya işletmelere ödenen meblağ.[2] Ayrıca, komisyoncu satış bedeli üzerinden yüzde 8 oranında komisyon ücreti ve komisyon ücreti üzerinden de yüzde 18 oranında komisyon KDV’si hesaplayarak, söz konusu tutarları sevkiyatçıdan tahsil ediyor.[3]

Üçüncü aşamada sevkiyatçının Ankara halindeki komisyoncu ile domatesin kilosunu KDV hariç 2 TL’den satması için anlaştığını ve komisyoncunun da domatesleri markete söz konusu fiyattan sattığını varsayıyoruz. Bu arada, domatesin Antalya’dan Ankara’ya nakliyesi sırasında yüzde 10 oranında fire verdiğini ve 9.000 kg olarak komisyoncuya ulaştığını kabul edelim. Sevkiyatçı, komisyoncuya mal satış bedeli üzerinden yüzde 8 oranında komisyon bedeli ve komisyon bedeli üzerinden de yüzde 18 oranında komisyon KDV’si ödeyecek. Ayrıca, sevkiyatçının Antalya’dan Ankara’ya nakliye bedeli olarak KDV hariç 800 TL ödediğini varsayalım. Nakliye hizmeti üzerinden yüzde 18 oranında KDV kesilmekte ve vergi idaresine ödenmekte.

Son aşamada ise marketin giriş halindeki komisyoncudan satın aldığı 9.000 kg domateste yüzde 10 market firesi verdiğini ve geriye kalan 8.100 kg domatesi KDV hariç kilosu 2,6 TL’den nihai tüketiciye sattığını farz edelim. Tüketici 8.100 kg domatese yüzde 8 KDV dâhil toplam 22.744,8 TL ödeme yapacak.

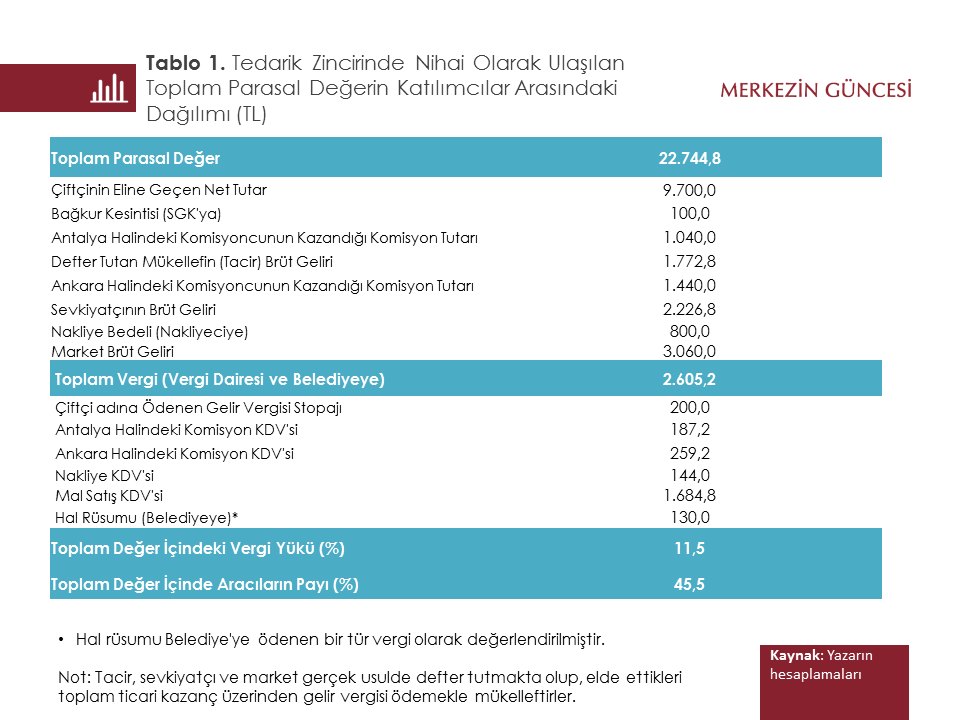

Örneğimizde tarladan çıkan ürün uzun bir tedarik zincirini takip ederek tüketiciye ulaştı. Tarladan 10.000 kg olarak çıkan, yolda ve markette uğradığı fireler sonucunda 8.100 kg’ye düşen domates, nihai olarak 22.744,8 TL tutarında bir parasal değere ulaştı ve KDV dâhil 2,81 TL/kg fiyattan tüketildi. Tablo 1 söz konusu parasal değerin zincirdeki çeşitli iktisadi birimler tarafından nasıl pay edildiğini göstermekte.

Toplam değer içinde aracıların payının yüzde 45 seviyesinde olması dikkat çekici. Ürünler bazında ve dönemsel olarak bu payın daha yüksek gerçekleşebildiğini eldeki veriler gösteriyor. Ayrıca, fire oranlarının çeşitli ürünlerde dönemsel olarak analizdeki varsayımları aştığı ve yüzde 50 seviyelerini bulabildiği de bilinmekte.

II- Vergi analizi

22.744,8 TL tutarındaki toplam parasal değerin yüzde 11,5’i vergi olarak ilgili kamu idaresine gitmekte. Ayrıca, zincirde yer alan tacir, sevkiyatçı ve market gibi aracıların ticari faaliyetleri toplamından elde ettikleri net ticari kazanç üzerinden gelir vergisi ödemekle mükellef olduklarını da unutmamak gerekiyor.

Tedarik zincirinde kesilen vergiler ayrıntılı olarak değerlendirildiğinde:

1- Çiftçiden kesilen yüzde 2 oranındaki gelir vergisi stopajının makul olduğu ve nihai fiyat üzerinde çok etkili olmadığı düşünülmekte.

2- Komisyon ve nakliye ücretleri üzerinden yüzde 18 oranında KDV kesilmekte. Komisyon KDV’si komisyon ücreti üzerinden kesilmesine karşın, pratikte komisyoncu komisyon KDV’si tutarlarını çiftçi, tacir veya sevkiyatçı gibi ürününün satılmasına aracılık ettiği iktisadi birime yansıtmakta. Benzer şekilde, nakliyeci nakliye KDV’sini sevkiyatçıya yansıtmakta. Dolayısıyla, söz konusu KDV tutarları zincirde malını satanlar açısından bir maliyet unsuruna dönüşmekte ve talep edilen fiyatlara ve sonuç olarak da nihai tüketici fiyatına yansımakta.

3- Mal satış KDV’si yaş meyve-sebzede nihai tüketici fiyatı üzerinden yüzde 8 oranında uygulanmakta. Zincirin ara aşamalarında mal satış bedeli üzerinden kesilen KDV tutarları mahsuplaşma yoluyla netleştirilmekte ve zincir boyunca vergi dairesine ödenen toplam mal satış KDV’si nihai tüketici fiyatı üzerinden yüzde 8 oranında gerçekleşmekte.

III- Politika önerileri

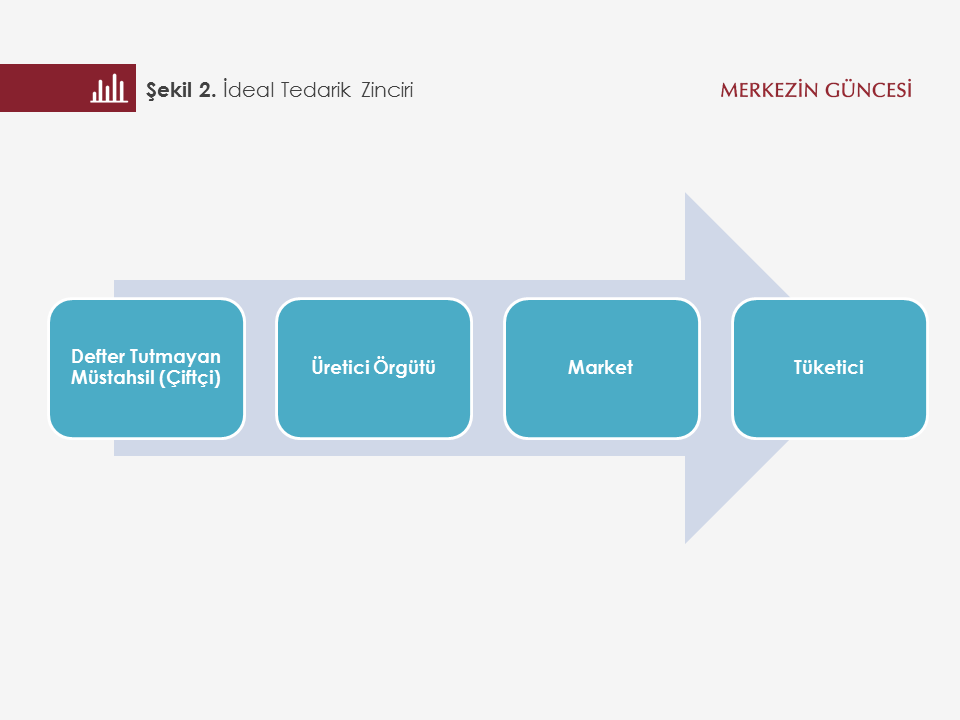

1- Şekil 2’de çiftçinin ürününün üretici örgütü üzerinden markete ve devamında tüketiciye ulaştığı “ideal” olduğu düşünülen bir tedarik zinciri örneği yer alıyor.

Türkiye’de yaş meyve-sebze sektöründe üreticilerin küçük ölçekte üretim yaptıkları ve örgütlü yapılar üzerinden üretim ve pazarlama faaliyetlerini gerçekleştiremedikleri biliniyor. Dolayısıyla, ideal olarak tanımladığımız tedarik zincirinden ziyade çok sayıda aracının bulunduğu ve nihai fiyattan pay aldığı bir yapı ortaya çıkıyor. Bu bağlamda, üretici örgütlerinin güçlendirilmesi ve teşvik edilmesi kritik önem taşıyor.

Üretici örgütlerinin dâhil olduğu ticari işlemlere ilave vergi avantajları getirilmesi üretici örgütlerinin kurulmasına, üye sayılarının artırılmasına ve böylelikle yaş meyve-sebzede ideal tedarik zincirinin yaygınlık kazanmasına destek sağlayabilecek. Ayrıca, ideal tedarik zinciri üzerinden marketlere ve oradan da nihai tüketiciye ulaşan yaş meyve-sebze fiyatlarında da zincirdeki aracıların asgari düzeye inmesiyle aşağı yönlü bir etki oluşabilecek.

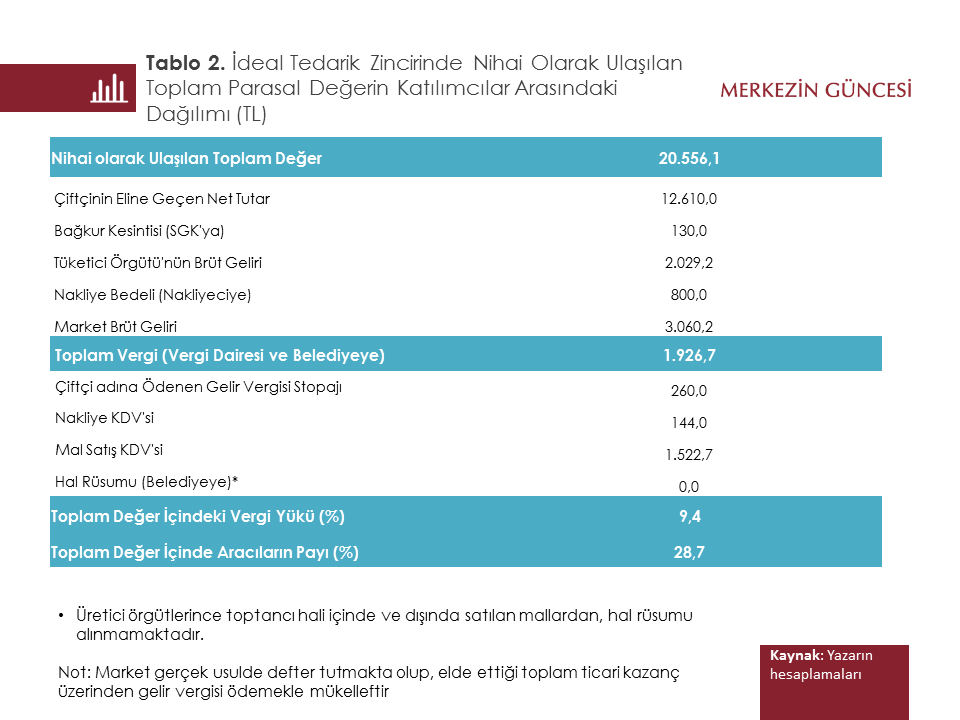

Yaş meyve-sebze tedarik süreci Şekil 2’deki ideal yapıda gerçekleşirse nihai tüketici fiyatının ne ölçüde etkileneceğini görmek amacıyla daha önce yaptığımız sayısal alıştırmamızı miktar, nakliye tutarı ve fire oranları varsayımlarını koruyarak ideal tedarik zinciri üzerinden tekrarladık. İdeal tedarik zinciri alıştırmamızda çiftçinin 10.000 kg domatesini KDV dâhil 1,3 TL/kg fiyattan üretici örgütüne, üretici örgütünün 9.000 kg domatesi KDV dâhil 1,79 TL/kg fiyattan markete ve marketin de 8.100 kg domatesi KDV dâhil 2,54 TL/kg fiyattan nihai tüketiciye sattığını varsaydık. Ayrıca, karşılaştırma amacıyla market brüt gelirinin ilk alıştırmamıza göre değişmediği bir fiyat kurgusu yaptık. İdeal tedarik zincirinde ulaşılan toplam 20.556,1 TL tutarındaki parasal değerin iktisadi birimler arasındaki dağılımı Tablo 2’de gösterilmekte. İdeal tedarik zinciri üzerinden yaptığımız sayısal alıştırmada tüketici fiyatı ilk alıştırmamızdaki 2,81 TL yerine 2,54 TL olarak gerçekleşmekte. Ayrıca, toplam parasal değer içindeki vergi yükü yüzde 11,5’ten yüzde 9,4’e, aracıların payı ise yüzde 45,5’ten yüzde 28,7’ye düşmekte. Üreticinin toplam değerden aldığı payda ise yüzde 50’lere varan artışlar oluşmakta. Lojistik süreçlerde gerçekleştirilecek iyileştirmelerle fire oranlarında azalma sağlanması fiyat etkilerini daha da belirgin hale getirebilir.

2- Mevzuata göre komisyoncuların satış bedeli üzerinden alacakları komisyon oranı, yüzde 8’i aşmamak üzere taraflarca serbestçe tespit edilebilmekte. Ayrıca, ilgili Bakanlık bu oranı yarıya kadar indirmeye yetkili. Sahadan alınan bilgiler komisyon oranının tavan değer olan yüzde 8 olarak uygulandığını göstermekte. Bu bağlamda, komisyon oranı tavanının bir miktar düşürülmesi zincir üzerindeki fiyatlamalarda olumlu etki oluşturabilecek bir seçenek. Örneğin, Şekil 1’deki tedarik zincirinde Antalya ve Ankara hallerindeki komisyoncuların yüzde 8 yerine yüzde 4 oranında komisyon aldıklarını farz edelim ve sayısal alıştırmamızı yeni komisyon oranı üzerinden tekrarlayalım. Bu durumda, tedarik zincirinin ara aşamalarındaki tacir, sevkiyatçı ve marketin elde ettiği brüt gelirlerin aynı kaldığı varsayımı altında nihai tüketici fiyatının yüzde 4,83 oranında düştüğünü görmekteyiz.

Sonuç olarak, gıda enflasyonu açısından en önemli kalemlerden biri olan yaş meyve-sebze piyasalarına dair analizler sağlıklı fiyat oluşumu için üç konunun kritik olduğunu gösteriyor: aracıların payını asgariye indiren etkin bir tedarik zincirinin oluşturulması, vergilendirme modelinin üretici birliklerini teşvik ederek aracıları azaltacak şekilde dizayn edilmesi ve lojistik süreçlerin fire oranlarını düşürecek şekilde iyileştirilmesi. Gıda Komitesi tarafından atılmakta olan adımların bu alanlarda üreteceği sonuçların kalıcı bir verimlilik artışını da beraberinde getireceği düşünülmekte.

[1] Gelir Vergisi Kanunu’nun 94. maddesinin 11. bendine göre gelir vergisi stopajı ticaret borsalarında tescil ettirilerek satın alınan zirai mahsuller için yüzde 2, tescil ettirilmeden satın alınan zirai mahsuller için ise yüzde 4 oranında uygulanmaktadır.

[2] Sebze ve Meyve Ticareti ve Toptancı Halleri Hakkında Yönetmelik Madde 44/1: İlgili mevzuat çerçevesinde ithal edilen mallar ile fatura veya müstahsil makbuzu ile üreticilerden satın alınan mallardan; toptancı halinde satılanlardan yüzde 1, toptancı hali dışında satılanlardan yüzde 2 oranında hal rüsumu alınır.

[3] Sebze ve Meyve Ticareti ve Toptancı Halleri Hakkında Yönetmelik Madde 35/1: Komisyoncuların satış bedeli üzerinden alacakları komisyon oranı, yüzde 8’i aşmamak üzere taraflarca serbestçe tespit edilir. Bakanlık bu oranı yarıya kadar indirmeye yetkilidir.